# 급전이 필요했던 A씨는 지난 2018년 사채 중에서 상환 기간이 한 달로 비교적 긴 편인 ‘월변대출’을 알아보던 중 한 대출 직거래 사이트에서 이를 해주겠다는 한 사채업자를 만났다. 하지만 사채업자는 월변대출을 받으려면 신용을 쌓아야 한다며 1주일 급전대출을 제안했다. 월변대출을 미끼로 내걸었던 것이다. A씨는 급한 마음에 단기 사채를 썼고 지난 2년간 원금은커녕 매주 연장이자만 내기에도 급급한 상황에 처했다.

# 울산에 거주 중인 B씨는 사채업자로부터 2019년 3월부터 지난해 6월까지 2,000만 원을 빌렸고 2,620만 원을 상환했다. 그는 200만 원을 한 달 후에 280만원으로 갚는다는 조건으로 마지막 거래를 했고 사채업자의 요구에 따라 공증 서류에는 400만 원으로 작성했다. 하지만 형편이 더 어려워진 B씨가 마지막 대출을 제때 갚지 못하자 사채업자는 사기 정보 조회 사이트인 더치트에 B씨의 신상 정보를 사기 정보로 등록했다.

# 부산에 사는 C씨는 지난해 2월 온라인 상에서 알게 된 사채업자로부터 급전을 빌려 썼는데 단 한 번도 사채업자를 만나지 못했다. 사채업자가 모바일 금융 서비스 토스의 현금자동입출금기(ATM) 현금 찾기 기능으로 돈을 받아갔기 때문이다. C씨가 사채업자에게 토스 화면에 뜬 ATM 인증번호를 실시간으로 알려주면 사채업자가 ATM에서 인증번호를 입력하고 현금을 찾아가는 식이었다.

금융 서비스가 날로 다양해지는 가운데 이를 악용한 불법 사금융 수법도 기승을 부리고 있다. 초고금리 이자를 넘어 모바일 서비스를 이용한 급전 상환, 신상 정보 공개 협박 등으로 서민들을 울리고 있는 것이다. 특히 지난해부터 시작된 코로나19 여파로 생활고에 시달리는 저신용자들이 마땅한 대출처를 찾지 못하면서 불법 사금융 피해가 커지고 있다.

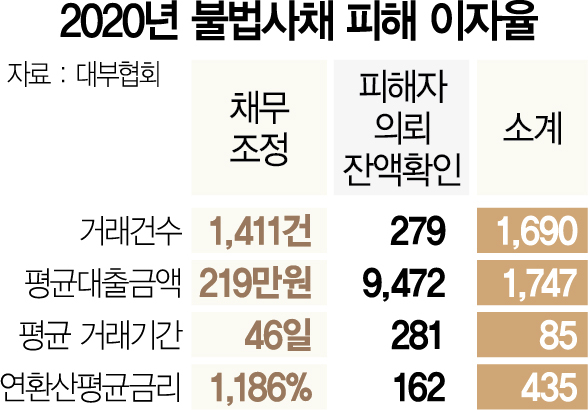

27일 대부금융협회에 따르면 불법 사금융 피해자가 협회에 의뢰한 지난해 채무 조정 1,411건을 분석한 결과 이들의 평균 대출 금액은 219만 원인 것으로 나타났다. 평균 거래 기간은 46일이었다. 제도권 금융에 비해 대출 규모와 기간이 적었지만 이들 피해자가 거래한 사채 연 환산 평균 금리는 1,186%에 달했다.

코로나19로 급전이 필요한 취약차주가 늘어나면서 이 같은 사채 피해가 증가했다는 분석이다. 금융감독원에 따르면 지난해 상반기 불법 사금융 피해 신고는 6만 4,000건으로 2019년 한 해 동안 접수된 11만 5,622건의 절반을 훌쩍 넘었다. 대부 업계의 한 관계자는 “사채업자의 거래 수법이 갈수록 교묘해져 피해자들이 한번 사채를 이용하고 나면 빠져 나오기가 힘들다”고 말했다.

일각에서는 법정 최고 금리 인하 여파로 불법 사금융 풍선효과에 대비해야 한다는 목소리도 나온다. 제도권 금융이 저신용자에 대한 대출을 줄이게 되면 취약차주들이 기댈 곳이 더 줄어들 수 있어서다. 금융권의 한 관계자는 “당국 차원에서 취약차주들이 불법 사금융으로 흘러가는 것을 막기 위해 정책금융 상품 등을 활용하는 방안을 고민 중”이라고 전했다.

/이지윤 기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >