“ESG(환경·사회책임·지배구조) 가운데 G(지배구조)가 잘 갖춰지면 E(환경)와 S(사회책임) 역시 바꿀 수 있습니다. 회사의 의사 결정권자는 최고경영진이기 때문입니다. 관여(engagement·주주활동) 전략을 통해 적극적인 알파(추가 수익)를 추구하고자 하는 이유입니다.”

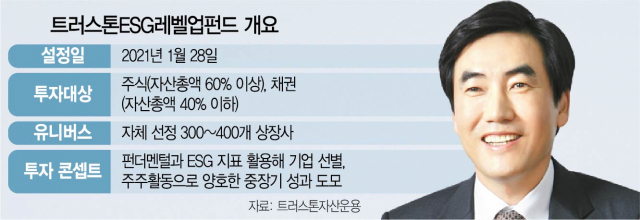

황성택(사진) 트러스톤자산운용 대표가 ‘행동주의 공모펀드’를 앞세워 12년 만에 언론 앞에 섰다. 황 대표는 27일 온라인 기자 간담회에서 28일 출시하는 ‘트러스톤ESG레벨업펀드’를 소개하며 이같이 강조했다. 그가 공식 기자회견을 연 것은 지난 2008년 칭기즈칸펀드를 소개한 후 약 12년 만이다.

황 대표는 강방천 에셋플러스자산운용 회장 등과 더불어 국내 자산 운용 업계 1세대를 대표하는 인물로 통한다. 1998년 트러스톤자산운용의 모체인 IMM투자자문을 창업한 후 회사 대표이사와 최고투자책임자(CIO)를 겸임하고 있다. 국내 자산 운용사 최초로 노르웨이 국부펀드 등 세계 3대 연기금의 자금을 모두 위탁 운용하며 이름을 알렸다.

트러스톤ESG레벨업펀드의 핵심 전제조건은 기업의 ESG와 재무 실적이 직결된다는 점이다. 황 대표가 이 펀드의 가장 큰 특징으로 ‘관여’ 전략을 제시한 이유다. 앞으로 상장사의 배당 정책, 내부 거래 문제, 지배구조 등에 대해 적극적으로 목소리를 내겠다는 뜻이다.

황 대표는 “펀더멘털이 같다고 했을 때 ESG 등급이 이미 높은 곳보다는 개선되는 곳의 기업 가치 상승 여력이 높다는 믿음을 이 펀드의 운용 철학으로 삼고 있다”고 강조했다. 이어 “일반 ESG 펀드는 현재 시점의 ESG 수준을 따지기 때문에 점수가 낮은 상품을 투자 대상에서 제외하고 있다”며 “그러나 저희는 ESG를 저량(stock)이 아닌 유량(flow)의 개념으로 접근해 향후 특정 기업의 ESG가 어떻게 바뀔 것인가에 초점을 맞추고 있다”고 강조했다.

이는 트러스톤ESG레벨업펀드의 투자 대상에서도 나타난다. 트러스톤자산운용은 국내 300~400개 상장사를 대상으로 자체적인 ESG 평가 방식을 통해 각 기업을 △리더 △모멘텀 △레거드A △레거드B 기업으로 나누고 있다. 이 중 트러스톤ESG레벨업펀드는 모멘텀·레거드A에 더 집중한다. ‘모멘텀’ 기업은 회사의 자체적인 개선 노력으로 ESG 개선이 기대되는 종목이고 ‘레거드A’는 현재 ESG 등급이 낮지만 주주 활동 등으로 기업 가치가 올라갈 수 있는 곳을 말한다.

다만 그는 경영진 퇴진 등 공격적인 주주행동주의는 취하지 않겠다는 입장이다. 황 대표는 “투자 회사가 ESG상으로 잠재력이 있다면 경영진과 진지하게 얘기해서 합리적인 안을 도출하는 메신저 역할을 하겠다”고 했다.

황 대표가 12년 만에 공식으로 갖는 기자 간담회인 만큼 시장 현안과 관련한 질의도 활발하게 오갔다. 그는 “자본시장으로 ‘그레이트 머니 무브(자금 이동)’가 나타나고 있다”며 “이제는 진짜 늑대가 나타난 것 아닌가 싶다”고 말했다. 그동안 자본시장 전문가들이 부동산에서 증시로 자금 이동이 나타날 것이라고 관측했지만 오히려 2019년까지는 코스피가 박스권에서 벗어나지 못하면서 ‘양치기 소년’처럼 여겨졌다는 점을 비유한 것으로 풀이된다.

황 대표는 “여전히 증시로 자금이 들어올 여지가 무궁무진하다고 생각한다”며 “272조 원대 퇴직연금 시장에서 확정급여(DB)형이 80% 이상이고 확정기여(DC)형은 30% 미만이지만 과거 박스피의 트라우마가 사라지면서 DC형으로의 전환을 늦출 수 없을 것”이라고 해석했다. 다만 그는 “하반기에 미국 국채 10년물 금리가 연 1.5%를 넘을지가 리스크 요인”이라며 “그렇게 된다면 한 번 발작(tantrum)이 나타나지 않을까 싶다”고 덧붙였다.

최근 불거지고 있는 공매도 재개 논란과 관련해서는 “공매도가 변동성을 높이는 것은 사실이지만 시장을 하락시키는 요인이라고는 생각하지 않는다”며 “시장의 효율적인 운영을 위해 당국이 적당한 시점에 공매도를 허용해주는 게 좋다고 생각한다”고 말했다.

/심우일 기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >