‘고객 중심 종합 금융 플랫폼’을 내건 NH농협은행이 현재 7개에 달하는 모바일 애플리케이션을 3개로 대폭 통합한다. 핵심 뱅킹 앱만 남기고 알림·고지·현금카드 등 세부 기능별로 쪼개져 있던 자투리 앱은 과감하게 줄이기로 했다. 진정한 ‘고객 중심’을 구현하려면 소비자가 앱에 접근하는 단계에서부터 혼란을 느끼도록 하면 안 된다는 판단에서다.

농협은행은 은행 앱을 대표 접점으로 소비자가 증권·생명·카드 등 농협금융 그룹사의 핵심 서비스와 마이데이터 융합 서비스까지 원스톱으로 받아볼 수 있도록 하겠다는 구상이다. 나아가 농협은행 앱을 이용하는 고객이라면 농협이 아닌 다른 공공·금융기관이나 온라인 쇼핑몰 등에서도 별도 가입이나 로그인 없이 바로 본인 인증을 하고 결제도 할 수 있도록 통합 인증 플랫폼의 범용성을 넓힐 계획이다. 농협은행 앱이 진정한 의미의 종합 금융 플랫폼으로 거듭나는 것이다.

지난달 취임한 권준학 농협은행장은 첫 일성으로 “농협은행을 ‘디지털 금융 선도 은행’으로 만들고 언제 어디서나 고객과 함께하는 생활 금융 플랫폼을 구현하겠다”고 선언했다. 올해 전략목표도 ‘고객 중심 종합 금융 플랫폼 기업으로의 도약’을 내걸었다. 농협의 두꺼운 고객 기반과 그동안 축적해온 디지털 역량을 플랫폼 경쟁력 강화에 쏟아붓겠다는 확고한 의지가 반영됐다. 농협은행의 디지털 전략을 총괄하는 이상래 디지털금융부문장은 “고객이 미처 몰랐던 생활 속 금융거래에 대한 수요까지 파악해 은행이 먼저 고객에게 찾아가는 플랫폼을 만들 것”이라며 “1,700만 농협 고객의 금융 생활에 불편이 없도록 하는 게 목표”라고 말했다.

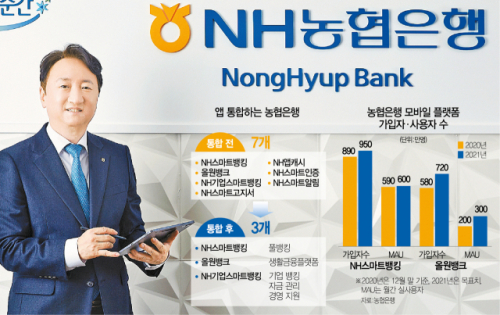

◇앱 7개→3개로 통합= 앱 통합은 그 첫걸음이다. 농협은행은 현재 7개의 은행 앱을 개인·기업용 ‘NH스마트뱅킹’과 ‘올원뱅크’ 등 메인 앱 3개로 통합하기로 했다. 입출금 내역 등을 실시간으로 알려주는 ‘NH스마트알림’, 각종 종이 고지서를 앱으로 받아볼 수 있도록 한 ‘NH스마트고지서’, 스마트폰을 카드처럼 쓸 수 있도록 한 ‘NH앱캐시’, 통합 보안 서비스 ‘NH스마트인증’ 등 4개 특화 앱을 없앤다. 이 부문장은 “소비자가 처음 앱을 사용하려고 보면 어떤 앱을 써야 하는지부터 헷갈렸다”며 “과거에는 기술적 제약 때문에 앱이 너무 느리고 무거워지는 문제가 있어 기능별로 앱을 나눌 필요가 있었지만 이제는 통합해도 충분히 가볍고 가독성 좋게 서비스할 수 있다”고 설명했다.

통합 앱 3개 중 2개는 개인 고객 대상의 NH스마트뱅킹과 올원뱅크다. NH스마트뱅킹이 은행 서비스를 총망라한 ‘풀 뱅킹(full banking)’ 앱이라면 올원뱅크는 전통 은행과는 차별화된 ‘모바일뱅크’를 표방한 앱이다. 이 부문장은 “스마트뱅킹과 올원뱅크까지 통합하는 방안에 대해서도 고민을 많이 했지만 2개 앱이 지향하는 바가 분명히 다르기 때문에 ‘투 앱’ 전략을 유지하기로 했다”고 말했다. 농협은행은 두 앱을 꾸준히 업그레이드해 올해 스마트뱅킹과 올원뱅크의 월간 실사용자(MAU) 수를 각각 600만 명, 300만 명까지 끌어올린다는 목표다.

◇올원뱅크로 ‘생활 금융’ 서비스= 농협은행은 올원뱅크를 대표 생활 금융 플랫폼으로 확장하겠다는 계획이다. 가령 매년 바뀌는 연말정산 세제를 적시에 반영해 자산 관리 계획을 제시해주거나 고객이 내야 할 아파트 관리비, 대출이자, 지방세·국세, 과태료까지 주요 금융 스케줄을 미리 알려주고 필요하면 바로 수납까지 연결해주는 고지 서비스도 올원뱅크가 해줄 수 있다. 농협금융 그룹사를 포함한 외부 파트너와 적극 협업해 은행의 마이데이터 라이선스와 파트너 기업의 데이터를 융합하는 서비스도 준비하고 있다. 농협은행의 마이데이터 서비스에 가입하면 올원뱅크를 통해 NH투자증권의 주식 투자·분석 서비스나 농협생명의 보험 설계까지 받을 수 있도록 하는 식이다.

이 과정에서 핵심적인 서비스가 농협은행의 개방형 통합 인증 서비스인 ‘NH원패스’다. NH스마트뱅킹을 이용하는 1,700만 고객이 별도 앱 설치나 가입 절차 없이 범농협 계열사는 물론 온라인 쇼핑몰 같은 외부 사이트에서도 바로 본인 인증을 이용할 수 있다.

특히 공동·금융 인증서와 바이오 인증뿐 아니라 일반 사설 인증서로도 사용할 수 있는 범용성을 갖췄다. 농협은행은 이동통신 3사의 패스 인증은 물론 경쟁사인 국민은행의 KB 모바일 인증서나 카카오페이 인증서까지 향후 도입하겠다는 계획이다. 소비자는 기존에 쓰고 있던 인증서를 그대로 가져다 쓰기만 하면 된다. 이 부문장은 “플랫폼의 가장 기본이 표준화된 사용자경험(UX)과 통합 인증”이라며 “농협 내에서뿐 아니라 커머스, 공공 기관 등 다양한 곳과 연계해 활용 폭을 넓힐 것”이라고 말했다.

◇기업 디지털 금융도 ‘새로고침’= 농협은행은 그동안 상대적으로 취약했던 기업금융 부문에서도 플랫폼 경쟁력 강화를 최우선 과제로 정했다. 고객이 기업 뱅킹부터 자금 관리, 경영 지원까지 하나의 플랫폼에서 통합 서비스를 받을 수 있도록 앱을 제로 베이스부터 뜯어고치는 게 급선무다. 이를 위해 올해 ‘기업디지털금융셀’ 조직도 신설했다. 기존에 디지털전략부와 디지털채널부·마케팅부 등에 흩어져 있었던 기업 고객 관련 업무를 한데 합친 것이다.

올해는 자금력과 인력·정보력 등이 상대적으로 약한 개인사업자와 소기업 고객을 우선 목표로 서비스를 개발할 계획이다. 세금 계산, 인사 관리 등 개인사업자에게 꼭 필요하지만 은행 본연의 업무가 아닌 분야에 대해서는 외부 업체와의 제휴를 적극 추진한다. 이 부문장은 “한국 시장 최고의 파트너들과 손을 잡아 자영업자 사장님들이 모바일로 모든 서비스를 받아볼 수 있도록 통합 플랫폼을 구축할 것”이라며 “개인사업자·중견기업·대기업 등 고객군별 필요에 맞는 서비스를 넓혀가겠다”고 말했다.

/빈난새 기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >