서민금융으로 꼽히는 저축은행·신협·상호금융·새마을금고 등 4대 2금융권 대출 규모가 지난해 처음으로 600조 원을 넘어섰다. 신종 코로나바이러스 감염증(코로나19) 여파로 은행권을 넘어 2금융권으로까지 대출 수요가 몰렸기 때문이다. 이처럼 대출 수요가 여전히 많지만 금융 당국의 가계 부채 관리가 강화되면서 코로나19로 급전이 필요한 개인과 기업이 정작 대출을 제대로 받지 못할 수 있다는 우려도 나온다.

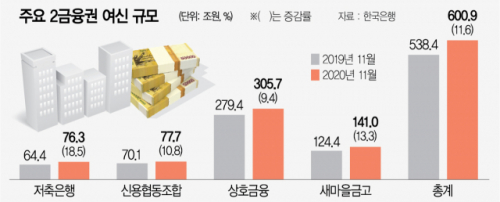

16일 한국은행에 따르면 지난해 11월 기준 저축은행·신협·상호금융·새마을금고 등 주요 2금융권의 여신 잔액은 600조 9,069억 원이었다. 한국은행이 지난 1993년 이후 집계한 규모 중 역대 최대다. 2019년 11월(538조 4,399억 원)과 비교하면 불과 1년 만에 전년보다 2배가량 증가한 62조 4,670억원 불어난 것이다.

업권별로 보면 저축은행의 여신 증가 폭이 가장 컸다. 지난해 11월 저축은행 여신은 76조 3,286억 원으로 전년 동기 대비 18.5% 뛰었다. 여신 규모는 상호금융이 가장 컸다. 지난해 11월 상호금융의 여신 규모는 305조 7,566억 원으로 1년 만에 26조 3,000억 원(9.4%) 늘었다. 신용협동조합 대출은 같은 기간 70조 1,176억 원에서 77조 7,509억 원으로 10.8% 증가했다. 지난해 11월 새마을금고의 여신 규모는 141조 708억 원으로 전년 동기 대비 13.3% 불어났다.

하지만 폭발적인 대출 수요에도 이들 4대 서민금융의 올해 대출 규모는 지난해만큼 증가하지는 않을 것으로 예상된다. 최근 신용 대출 등 가계 부채가 급증하자 금융 당국이 은행권과 2금융권에 가계대출 관리를 주문했기 때문이다. 다음달 발표될 가계대출 선진화 방안에는 총부채원리금상환비율(DSR) 주체를 기존 금융기관별에서 차주 단위로 전환하고 일정 금액 이상 신용 대출은 원금 분할 상환을 의무화하는 내용이 담길 것으로 알려졌다.

이와 관련해 저축은행 등은 선제적으로 대출 금리를 올리는 등 적극적으로 당국 기조에 부응하고 있다. 금융권의 한 관계자는 “지난해 코로나19 피해로 돈이 급한 서민들과 기업이 2금융권까지 손을 뻗었지만 올해는 금융권 전체가 당국의 눈치를 볼 수밖에 없어서 대출받기가 더욱 어려워질 것”이라고 전했다.

/이지윤 기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >