은행권이 신종 코로나바이러스 감염증(코로나19) 이후 중소기업과 자영업자에게 받지 않고 있는 원금과 이자 규모가 80조 원에 달하는 것으로 나타났다. 지난해 4월 도입된 전(全) 금융권 원리금 상환 유예 정책은 오는 3월 말 일몰에서 6개월간 또 한 번 연장될 예정이다. 은행과 전문가들은 지금부터라도 서서히 출구 전략에 들어가야 한다며 연장은 이번이 마지막이어야 한다는 입장이다.

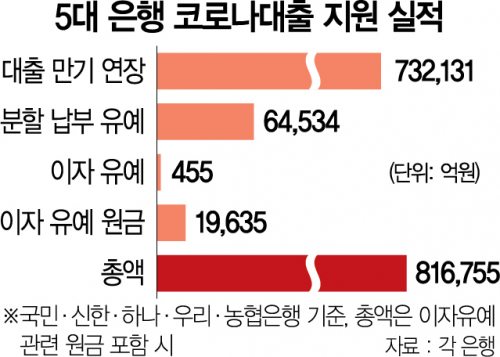

21일 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 ‘코로나19 관련 여신 지원’에 따르면 이달 17일까지 만기가 연장된 대출(재약정 포함) 잔액은 73조 2,131억 원(29만 7,294건)으로 집계됐다. 대출 원금을 나눠 갚고 있던 기업의 ‘분할 납부액’ 6조 4,534억 원(9,963건) 역시 미뤄지고 있다. 또 은행이 받지 않고 있는 이자도 455억 원(4,086건)이다. 이에 따라 다양한 형태로 상환이 유예된 대출과 이자 총액은 79조 7,120억 원이다.

특히 이자 유예액은 455억 원에 불과하지만 이 이자에 연관된 대출 원금은 1조 9,635억 원에 이른다. 이자도 못 내고 있는 중소기업·소상공인의 경우 대출 원금을 다 갚을 수 있을지도 미지수다. 결국 5대 은행이 총 81조 6,755억 원의 잠재 부실 대출을 안고 있는 셈이다. 이는 5대 은행에만 해당하는 것으로 정책을 실행 중인 저축은행·카드사 등 제2금융권까지 합하면 규모는 더 커진다.

관련기사

정책은 3월 말 일몰에서 6개월 더 연장될 것으로 보인다. 금융위원회는 최근 5대 금융지주 회장 등과 만난 후 “참석자들이 대출 만기 연장, 이자 상환 유예 조치의 6개월 연장이 필요하다는 점에 공감했다”고 전했다.

하지만 은행의 속내는 다르다. 물론 코로나19의 재확산으로 정책 연장 필요성은 인정하지만 출구 전략을 실행하면서 연장할 필요가 있다는 것이다. 예를 들어 “이자는 내겠지만 원금 상환은 미뤄달라”는 기업은 원금 만기 연장을 받아들여 숨통을 틔워줄 수 있다. 반면 “이자도 낼 형편이 안 된다”는 기업에는 원리금이나 밀린 이자만 5∼10년에 걸쳐 장기간 나눠 갚도록 하는 방법 등을 시작하자는 주장이다.

금융권 관계자는 “현 정책 그대로 연장이 되면 일몰이 9월 말로 미뤄지는데 그때는 본격적인 대선 국면”이라며 “그때 코로나19가 잠잠해진다는 보장도 없어 추가로 연장될 가능성이 있다. 금융사는 부실 위험성을 계속 안고가야 해 걱정”이라고 말했다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >