국내 증시가 극도의 널뛰기 장세를 보이면서 동학 개미의 수익률 관리에 대한 경고음이 커지고 있다. 박스권 속 방향성이 부재한 코스피의 등락이 반복되는 가운데 하락 종목의 수가 상승 종목 수를 크게 압도하면서 개별 종목 투자를 통해 성과를 내기 여의치 않은 국면이 도래하고 있다는 분석이다. 중장기적으로는 상승 흐름이 지속될 공산이 크지만 기울기의 둔화가 예상되는 만큼 종목 압축이 중요하며 인덱스 투자도 할 만하다는 조언이다.

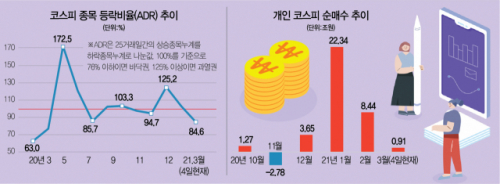

4일 한국거래소에 따르면 코스피지수는 전 거래일 대비 1.28%(39.50포인트) 떨어진 3,043.49에 거래를 끝냈다. 이날에도 코스피의 진폭이 54포인트를 넘기면서 큰 흔들거림이 반복됐다. 전일 미국 국채 10년물 금리가 1.497%까지 치솟고 원·달러 환율이 1,125원을 넘기면서 지수에 하방 압력을 가했다. 이날 개인은 코스피 시장에서 2조 2,000억 원 가까이 사들이면서 외국인과 기관의 매물을 받아냈지만 기관과 외국인이 각각 1조 2,827억 원, 9,325억 원어치를 내던지면서 하락을 부추겼다. 이날 개인은 2조 원이 넘는 금액을 투입하면서 올 들어 코스피 누적 순매수액이 30조 원을 돌파했다. 이는 지난해 순매수액(47조 원)의 66%에 육박한다.

‘3,000피’ 구간에서도 개인은 매수세로 지수의 버팀목 역할을 하고 있지만 수익을 내기에 쉽지 않은 환경이 도래하고 있다는 진단이다. 실제 이날 코스콤에 따르면 코스피의 등락비율(Advance Decline Ratio·ADR)은 84.63%로 12월 초(125.18%) 대비 32% 줄어든 것으로 집계됐다. 등락비율은 25거래일의 상승 종목 누계를 하락 종목 누계로 나눈 값으로 100%면 상승 종목과 하락 종목 수가 같고 100% 아래면 하락 종목이 더 많다는 뜻이다. 1,500선이 붕괴됐던 지난 3월 19일 당시 코스피 등락비율은 41.47%까지 주저앉았지만 4월 28일에는 202.58%까지 치솟으면서 1990년 이후 최고치를 기록하기도 했다. 이는 상승 종목이 하락 종목보다 2배 이상 많았다는 뜻으로 눈을 감고 아무 종목이나 골라도 높은 확률로 수익을 내는 우호적 시장이 나타난 셈이다.

하지만 지난해 말 펼쳐진 초강세장에도 불구하고 상승 종목 수가 하락 종목의 절반을 넘기는 수준에 그치면서 투자자 사이에서는 ‘내 종목만 안 오른다’는 푸념이 잇따랐다. 지난해 12월 초부터 올해 1월까지 코스피지수는 2,600에서 3,200까지 가파른 기울기로 올라왔지만 같은 기간 코스피의 평균 등락비율은 105%에 머물렀다. 시가총액 비중이 큰 삼성전자·SK하이닉스 등 우량주가 지수 견인을 주도하면서 개별 종목에서는 상승 종목과 하락 종목의 수가 엇비슷했으며 2월 말부터는 이 지표가 80% 중반대까지 밀린 것이다.

‘주가는 기업 실적의 그림자’라는 격언에 따라 시장의 중장기 상승 방향성은 훼손되지 않았다고 전문가들은 보고 있다. 대신증권에 따르면 올해와 내년의 코스피 상장사의 합계 순이익 추정치는 각각 126조 원, 153조 원으로 역사적 최대치를 넘어섰다. 다만 문제는 속도다. 기업의 실제 이익 개선세보다 경기 정상화에 대한 기대가 일찍 반영되면서 코스피의 주가수익비율(PER)이 10배에서 최근 13.3배까지 상향된 상태다. 결국 우상향 추세는 맞지만 수익률에 대한 눈높이 조절이 필요하다는 것이다.

이에 신중한 종목 선별과 전략이 필요하다는 목소리가 커진다. 지난해에는 큰 그림만 읽어내면 어렵지 않게 수익을 낼 수 있었지만 향후 국면에서는 산업의 성장 스토리보다는 기업의 역량에 초점을 맞출 필요가 있고 개별 종목에 대한 고민이 없는 인덱스 투자도 선택지에 둘 만하다는 설명이다. 김태우 KTB자산운용 대표는 “부동산은 규제, 채권은 저금리로 투자 대안이 주식밖에 없다는 공감대가 퍼져 있어 증시의 확장 추세는 이어질 것”이라면서도 “지난해처럼 개별 종목 투자로 돈 벌기 쉽지 않은 장세가 나타날 수 있으며 이미 지수 대비 큰 폭의 손실을 입는 투자자가 나오고 있다”고 말했다. 이어 “이런 장세에서는 상장지수펀드(ETF) 등 인덱스 스타일 투자를 통해 시장 대비 알파를 노리는 전략이 효과적일 수 있다”고 덧붙였다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >