국내 1위 소셜커머스 기업이 쿠팡의 나스닥 상장 덕에 매각을 앞둔 이베이코리아의 몸값에도 관심이 쏠리고 있다. 국내 이커머스 기업의 ‘기준점’이 될 쿠팡의 시가총액이 적게는 460억 달러(한화 51조원)에서 많게는 512억 달러(57조원)까지 예상되는 만큼 연간 거래액 기준으로 어깨를 나란히 했던 이베이코리아의 매각가격을 덩달아 밀어올릴 수 있기 때문. 다만 성장 가능성이 큰 쿠팡과 달리 이베이코리아는 수수료로만 돈을 버는 수익구조인 탓에 되레 몸값이 되레 낮아질 수 있다는 분석도 나오고 있다.

8일 투자은행(IB) 업계에 따르면 미국 이베이는 매각주관사인 모건스탠리와 골드만삭스를 통해 오는 16일 이베이코리아의 매각 예비입찰을 진행할 계획이다. 현재 카카오(035720)커머스를 거느리고 있는 플랫폼기업 카카오를 비롯해 슥닷컴을 운영하고 있는 신세계(004170), 홈플러스의 경영권을 쥐고 있는 MBK파트너스 등이 인수전 참여를 검토하고 있다.

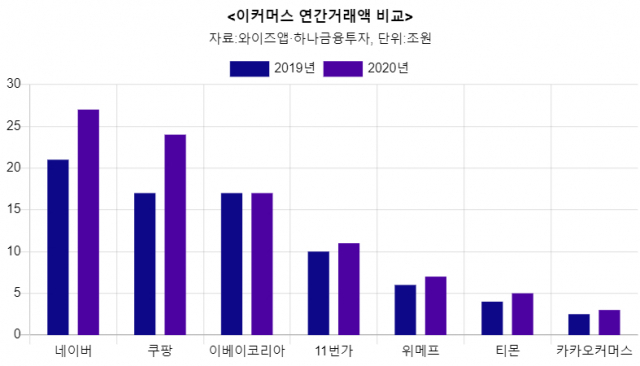

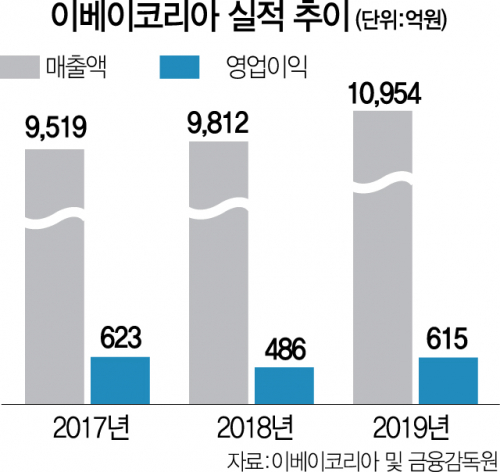

관건은 몸값이다. 현재 인수·합병(M&A) 업계에서 추정하고 있는 이베이코리아의 기업가치(EV)는 4조~5조 원 안팎이다. 2019년 기준 매출액은 1조954억 원 가량. 여기에 글로벌 1위 이커머스 기업인 아마존의 2020년 기준 주가매출비율(PSR) 3.9배를 적용하면 4조2,700억 원 수준의 몸값이 나온다. 2020년 기준 연간 거래액(GMV) 17조 원을 기준으로 놓고 보면 0.25배다. 여기에 입찰이 흥행에 성공할 경우 자연스레 매각 가격도 높아질 수 있다.

문제는 국내 압도적 1위 소셜커머스 기업인 쿠팡의 몸값이다. 2019년까지만 하더라도 GMV 17조 원으로 어깨를 나란히 했던 쿠팡이 미국 나스닥 상장에서 평가된 기업가치가 50조 원대 수준이다. 시장분석 업체 와이즈앱과 하나금융투자 등에 따르면 코로나19 바이러스가 전 세계를 강타했던 지난해 쿠팡의 GMV는 24조 원가량으로 크게 증가한 것으로 추정된다. 기업가치 추정에 쓰이는 GMV 배수가 2.1~2.3배나 된다. 이베이코리아의 0.25배와는 큰 차이를 보인다.

쿠팡이 상장에 성공하면 이베이코리아의 몸값이 뛸 수 있다는 분석이 나오는 것도 이 때문이다. 쿠팡은 10일 공모가격을 결정한 뒤 11일 나스닥에 상장할 예정이다. 쿠팡의 GMV 배수를 그대로 적용하면 이베이코리아의 몸값은 36조 원 수준까지 치솟는다. 실제로 쿠팡이 미국 증시 상장 성공을 목전에 두면서 네이버를 비롯해 국내 이커머스 기업의 기업가치도 덩달아 재평가 받는 추세다. 최근 삼성증권은 네이버커머스의 기업가치가 최소 29조 원은 될 것으로 전망하기도 했다. 2021년 예상거래액에 국내외 전자상거래 기업의 GMV 배수 0.8배를 적용한 수치다. 이를 적용하면 이베이코리아의 몸값은 13.6조원까지 오른다. 더욱이 이베이코리아는 막대한 적자 행진을 이어가고 있는 쿠팡과 달리 꾸준히 이익을 내고 있다는 장점이 있다.

관련기사

다만 물류망과 로켓와우, 쿠팡이츠 등의 확장성이 큰 서비스를 통해 고성장세를 구가하고 있는 쿠팡과 단순 비교는 어렵다는 평가도 있다. 더욱이 네이버라는 독보적 1위 사업자가 있는 오픈마켓에서 상품을 중개하는 서비스를 제공하고 받는 수수료로 매출을 올리는 이베이코리아는 쿠팡보다 기업가치 측정에 박한 점수를 받을 수밖에 없다. 또 여타 이커머스 기업과 달리 이베이코리아는 최근들어 성장세도 주춤하고 있는 상황이다.

일각에서는 4조~5조원이라는 몸값도 거품이라는 지적을 내놓고 있다. 우선 기준점을 쿠팡과 글로벌 1위인 아마존이 아니라 미국 증시에 상장 된 이베이로 놓을 경우 몸값은 3조 원 대로 떨어진다. 2020년 기준 이베이의 PSR 배수는 3.5배 가량이다. 2021년 전망치도 이와 크게 다르지 않는 수준. 이를 이베이코리아에 적용할 경우 적정 기업가치는 3조8,000억 원으로 낮아진다.

천차만별인 이커머스 기업 기업가치 측정법에 기준을 두지 않고 현금흐름을 바탕으로 추정하면 몸값은 더 떨어진다. 2019년 기준 이베이코리아의 영업이익은 615억 원이다. 여기에 감가상각·무형자산 상각비 등을 포함한 상각전 영업이익(EBITDA)은 1,400억 원 가량. 글로벌 1위 이커머스 기업인 아마존의 2020년 추정 EV/EBITDA 배수 29.1배를 적용하면 이베이 코리아의 적정 기업가치는 4조700억 원 수준으로 산출된다. 하지만 이베이의 EV/EBITDA 배수(12.6배)를 적용하면 몸값이 2조 원이 채 되지 않는다.

이베이코리아 인수전 참여를 검토하고 있는 한 인수후보의 관계자는 “쿠팡이 미국 증시에서 큰 몸값으로 상장할 수 있었던 것은 아마존과 마찬가지로 확장성이 큰 서비스 등을 바탕으로 한 성장 가능성과 독보적인 위치 때문”이라며 “이를 기준으로 놓고 보면 이베이코리아의 경우 기업가치 측정에 더 보수적일 수밖에 없다"고 말했다.

/김상훈 기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >