삼성이 금융 계열사 공동 시스템을 구축하는 것은 네이버·카카오 등 빅테크나 금융지주들 사이에서 ‘샌드위치’ 신세로 전락하며 자칫하다가는 경쟁력을 잃을 수 있다는 위기감 때문이다.

우선 빅테크의 금융 공습이 거세다. 보험만 놓고 봤을 때 지난해 네이버파이낸셜은 자동차보험 견적 비교 서비스를 추진했다. 각 보험사들과 수수료 갈등을 겪으며 일단 제동이 걸렸지만 언제든 막강한 트래픽을 무기로 다시 추진할 수 있다. 이 경우 보험사들은 기존의 보험 상품 제조와 판매라는 두 가지 축 중 제조 기능만 유지하며 빅테크에 상품을 제공하는 ‘하청 업체’로 전락할 수 있다. 이런 상황에서 삼성 계열사의 공동 시스템은 자체 플랫폼 구축을 통해 판매 채널을 유지 및 강화하려는 포석이라는 해석이 나온다.

금융지주들의 각 계열사 간 활발한 협업도 삼성 금융 계열사에는 위협 요인이다. 삼성 측의 한 고위 관계자는 “금융지주들은 데이터 등을 은행·카드·증권·보험이 연계할 수 있다”며 “하지만 삼성은 다양한 규제를 신경 써야 했다”고 말했다. 그는 “공동 시스템 구축에 대한 법률 검토 끝에 문제가 없다는 결론이 나왔고 이를 통해 삼성 금융 계열사도 통합 시너지를 내는 방향을 모색할 것”이라고 강조했다.

관련기사

고객이 금융사의 애플리케이션·홈페이지에 얼마나 자주 들어오고 오래 머무는지를 경쟁하는 ‘플랫폼 전쟁’이 활발하게 벌어지는 것도 주된 배경이다. 특히 보험사 입장에서는 고객이 보험사 앱이나 홈페이지를 찾는 경우는 1년에 한 번 자동차보험을 갱신할 때다. 생명보험은 이 주기가 더 길다. 하지만 주식의 경우 ‘동학 개미’는 하루에도 몇 번씩 앱에 접속해 시세를 확인한다. 통합 앱을 구축하면 보험사 입장에서는 이들 고객에게 자사를 여러 번 노출시킬 수 있다. 카드사 역시 회원이 카드 결제 총액과 세부적인 내역을 확인하고 각종 이벤트 등을 확인하러 앱에 자주 접속하기 때문에 통합 앱을 구축하면 시너지를 낼 수 있다. 삼성 측은 하나의 플랫폼이 되면 엄청난 트래픽과 거래를 발생시킬 수 있을 것으로 기대하고 있다.

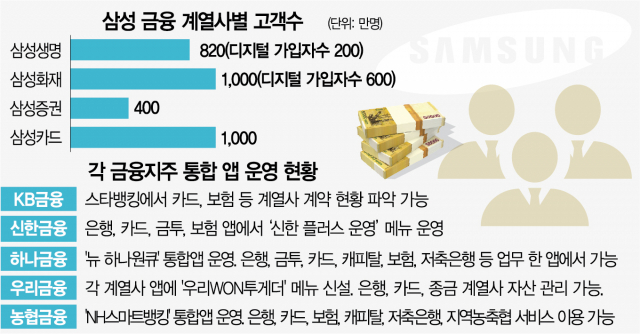

당장 고객 입장에서 피부로 느낄 수 있는 변화는 삼성 금융 계열사 통합 앱 출범이다. 현재 삼성카드와 화재는 각각 고객 수가 1,000만 명에 달하고 삼성생명은 820만 명, 삼성증권은 400만 명이다. 각 계열사 중복 가입자, 앱을 사용하지 않는 사람 등을 고려해도 최소 수백만 명이 자주 이용하는 앱이 될 수 있다.

이를 통해 통합 앱은 맞춤형 마케팅도 전개할 것으로 보인다. 예를 들어 삼성카드만 소지한 고객이 이 앱에 접속할 경우 카드와 보험을 연계한 마케팅을 통해 고객의 보험 상품 가입도 유치할 수 있다. 나아가 고객의 금융 상품 가입 내역 분석을 통해 통합 자산 관리 서비스도 제공할 수 있다.

이에 따라 금융사의 통합 앱 전쟁, 나아가 플랫폼 전쟁에도 불이 붙을 것으로 보인다. KB금융은 통합 앱을 출시하지는 않았지만 ‘스타뱅킹’ 앱을 통해 은행 업무는 물론 국민카드, KB 보험 계열사 계약 내역을 제공하고 있다. 국민은행은 1일 박기은 네이버클라우드 최고기술책임자(CTO)를 영입하는 등 독자적인 금융 플랫폼 구축을 최대 목표로 설정하고 있다. 신한금융 역시 조용병 회장 직속 ‘룬샷’ 조직을 지난해 말부터 운영 중이다. 앱에 비금융 요소를 넣어 고객이 자주, 오래 들어오게 하는 방안을 구상하고 있다. 하나금융과 농협금융은 각각 ‘뉴 하나원큐’ ‘NH스마트뱅킹’ 통합앱을 통해 은행·금투·카드·캐피탈·보험·저축은행 등을 한 번에 볼 수 있게 했으며 우리금융도 ‘우리WON투게더’ 서비스를 시행 중이다.

/이태규 기자 classic@sedaily.com, 김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >