법정 최고 금리 20%로의 인하는 문재인 대통령의 대선 공약이었다. 금리는 지난 2018년 2월 27.9%에서 24%로 내려갔고 이후 문 대통령은 지난해 9월 금융위원회에 “최고 금리 인하 시장 영향을 검토하라”고 지시했다. 이어 정부는 국무회의를 거쳐 오는 7월 7일부터 최고 금리를 20%로 낮춘다고 발표했다.

약 3년 반 사이에 최고 금리가 8%포인트 가까이 낮아지면서 정부 역시 부정적 영향 최소화를 위해 지난달 31일 후속 대책을 발표했다. 대부 업체 중 우수한 곳을 선정하는 일명 ‘프리미어리그’를 도입해 이들의 조달 비용을 낮추고 10%대 대출을 취급할 수 있게 하겠다는 것이다. 구체적으로 시중은행의 대부 업체와의 거래 금지 내부 규정을 폐지하도록 권고해 우수 대부 업체가 은행에서 낮은 금리로 돈을 조달할 수 있게 할 계획이다. 하지만 보수적인 은행업의 특성이나 외부의 비판 등을 고려할 때 현실성이 떨어진다는 지적이다. 실제 유동수 더불어민주당 의원은 지난해 산은캐피탈·기업은행의 대부 업체 자금 공급을 문제 삼으며 “국책은행이 대부 업체 전주 역할을 자처하고 있다”고 비판한 바 있다.

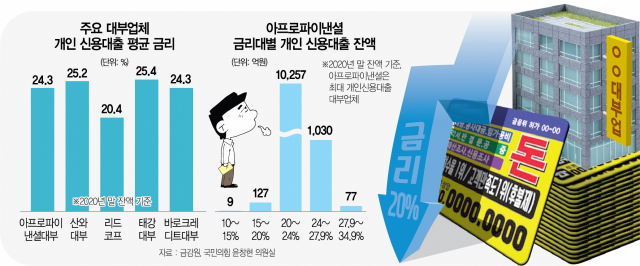

시중금리가 꿈틀대면서 대부 업체 부담이 커지고 있는 것도 문제다. 금융권의 한 관계자는 “7월이면 시중금리가 더 올라 대부 업체 조달 비용도 상승할 것인데, 최고 금리는 낮춰야 하니 결국 개인 대상 신규 신용 대출은 거의 취급하지 않을 것”이라며 “급전이 필요한 저신용자에게는 대부업 문턱도 높아질 것”이라고 우려했다.

정부는 대부업 중개 수수료를 낮추는 방안도 제시했다. 대부업은 광고가 제한돼 있어 중개 업체에 영업을 의존하고 있다. 수수료로 3~4%를 지급하는데 이를 1%포인트씩 낮추는 게 골자다. 하지만 대부 업계의 한 관계자는 “중개 업체도 마진이 별로 없어 수수료를 낮춘다면 많은 곳이 버틸 수 없을 것”이라며 “대부 업체의 신규 고객 유치에도 타격을 줄 것”이라고 걱정했다.

관련기사

정부의 최고 금리 인하 대책의 또 다른 축은 햇살론 등 서민정책금융 확대다. 햇살론17의 금리를 17.9%에서 15.9%로 낮추고 대출 심사도 완화한다. 그러나 조성목 서민금융연구원장은 “햇살론 실제 대출 현황을 보면 정작 도움이 절실한 저신용자는 많지 않다”며 “최고 금리 인하로 밀려난 서민들의 자금 수요를 감당할 수 있을지 미지수”라고 꼬집었다. 실제 국회 예산정책처에 따르면 신용등급 7등급 이하인 저신용자가 받은 햇살론이 전체에서 차지하는 비중은 2015년 24.8%에서 2019년 6월 20.5%로 되레 하락했다. 반면 1~3등급은 7.2%에서 8.98%로, 4~6등급은 68%에서 70.5%로 올랐다. 이는 저소득·신용자 대출을 확대할 경우 대출을 취급하는 금융사·정책금융기관 등이 손실을 볼 가능성이 높아 이들을 외면한 결과로 풀이된다.

하반기부터 시중은행이 운영할 ‘햇살론 뱅크’도 마찬가지다. 정부가 보증을 하고 은행은 2~6%의 이자를 받으며 대출자는 여기에 보증료 2%를 더한 4~8% 금리로 대출을 받는 상품이다. 금융권의 한 관계자는 “현재 상호금융·저축은행만 취급하는 햇살론을 시중은행도 취급하게 하겠다는 것인데 2금융권보다 건전성을 더 깐깐하게 보는 시중은행의 본능을 감안하면 우량한 사람에게만 대출이 돌아갈 수 있다”고 우려했다.

이에 따라 저신용자가 결국 불법 사금융업으로 밀려날 것이라는 주장도 커지고 있다. 물론 정부는 불법 사금융업자가 최고 금리를 위반할 경우 3년 이하 징역 5,000만 원 이하 벌금을 매기겠다고 했지만 불법 사금융은 여전할 것이라는 지적이다. 김상봉 한성대 경제학과 교수는 “이용자가 신고를 해야 불법 사금융이 적발이 될 텐데 정말 돈이 필요한 사람은 수십 퍼센트의 이자를 제시해도 ‘돈을 빌려줘서 고맙다’고 한다”며 적발이 쉽지 않을 것이라고 봤다.

윤창현 국민의힘 의원은 “최고 금리 인하가 금융 전문가의 합리적인 의사 결정, 시장을 고려한 정책이라기보다는 대통령 공약 이행을 위한 ‘정치’에 금융이 동원된 것”이라고 비판했다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >