실손 의료보험이 매년 보험료가 큰 폭으로 오르고 있음에도 5년 연속 적자를 기록한 것으로 나타났다. 실제 사업비를 더해 계산한 합산 비율도 지난해 123.7%로 여전히 높은 수준을 기록했다.

28일 금융감독원이 발표한 ‘2020년 실손보험 사업실적’ 자료에 따르면 실손보험 판매사들은 지난해 2조 5,008억 원 적자를 기록했다. 지난 2016년부터 5년 연속 손실이다.

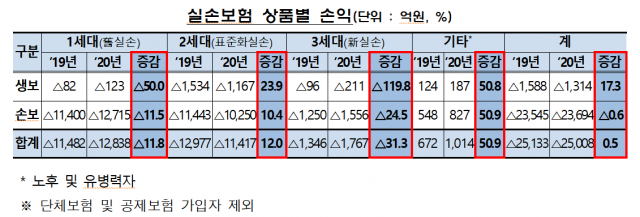

손해보험사의 손실이 여전히 대부분의 비중을 차지했다. 지난해 생명보험사의 실손보험 손실은1,314억 원으로 전년보다 274억 원 줄었다. 하지만 손보사 손실은 전년보다 149억 원 많은 2조 3,694억 원이었다.

일반 실손(1·2·3세대) 상품 모두에서 손실이 발생했다. 특히 1세대(구 실손) 상품 손실 규모가 1조 2,838억 원으로 가장 컸다. 2009년 9월까지 팔린 1세대 상품은 자기부담금이 없고 비급여 과잉 진료 등 보험금 누수가 많은 편이다. 2세대 실손보험도 1조 1,417억 원, 3세대는 1,767억 원 손실이 났다. 반면 자기부담 비율이 높은 노후 실손(17억 원)과 유병력자 실손(997억 원)은 영업이익을 시현했다.

실손보험 합산 비율은 123.7%로 전년과 비교해서는 1.8%포인트 낮아졌다. 합산 비율은 발생 손해액과 실제 사업비의 합을 보험료 수익으로 나눈 비율로 100%를 초과했다는 것은 보험사가 손실을 봤다는 의미다. 생보사는 2.2%포인트 하락한 107.1%, 손보사는 1.5%포인트 내린 127.3%였다. 역시 1세대 상품의 합산 비율이 136.2%로 가장 높았다.

3세대 실손 상품으로 전환한 후 보험금 지급이 크게 감소한 점도 눈에 띈다. 2017년 4월 출시된 3세대 실손은 ‘기본형’은 낮은 보험료로 대다수 진료 행위를 보장하고 도수치료·비급여 주사 등을 원하는 사람만 ‘특약’에 가입할 수 있다. 자기부담금은 1·2세대보다 높다. 1·2세대 상품 가입자가 3세대로 전환한 후 1년간 지급 보험금은 전환 전보다 32.3% 감소한 것으로 나타났다.

금감원은 보험료 인상에도 지난해 합산 비율이 적정 수준을 초과함에 따라 실손보험의 지속 가능성이 우려된다고 진단했다. 과잉 의료에 대한 통제장치 부족과 비급여 항목의 보험금 누수에서 비롯됐다는 게 금감원의 분석이다.

이에 따라 금감원은 정액보험 판매시 보험사의 내부 통제를 강화하도록 지도할 방침이다. 또 보험사 상품 판매 현황을 상시 감시하고 필요하면 사후 감리로 상품 변경(판매 중지) 권고 등의 조치도 하기로 했다. 이와 함께 보험금 누수가 심한 비급여 항목은 지급 심사를 강화하고 통계 관리도 강화할 계획이다.

/김상훈 기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >