오는 7월부터 서울 아파트 83%에 달하는 주택이 차주별 총부채원리금상환비율(DSR) 규제의 사정권에 놓이게 된다. 또 1억 원을 넘어서는 신용대출에도 개별 차주 단위의 상환능력 심사가 의무화 된다.

29일 금융위원회는 이 같은 내용을 골자로 하는 가계부채 관리방안을 발표했다.

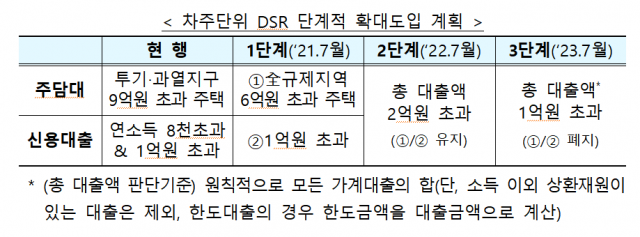

이번 방안의 핵심은 기존 금융기관 단위로 적용해오던 DSR 규제를 개별 차주(借主)로 대폭 확대한 것이다. 기존에는 투기지역·투기과열지구 9억 원 초과 주택이나 연소득이 8,000만 원을 초과하는 이의 1억 원 초과 신용대출에만 차주별 DSR 규제를 예외적으로 적용해 왔다. 이를 전 규제지역과 소득에 상관없이 1억 원을 초과하는 신용대출로 대폭 확대할 계획이다.

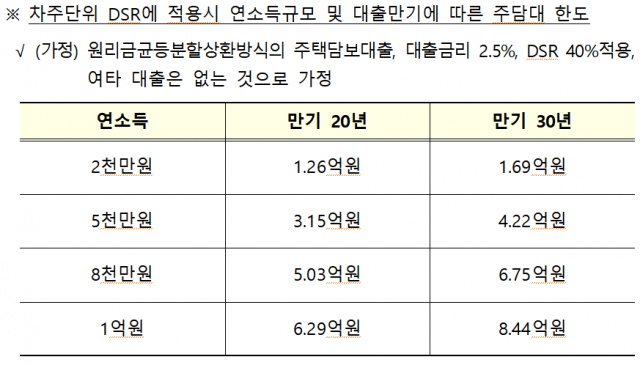

당장 7월부터 서울아파트의 83.5%, 경기도 아파트의 33.4%가 새로운 규제의 적용 대상이 된다. 시중은행에서 이들 주택을 담보로 은행에서 대출을 받을 경우에는 연 원리금 상환액이 40%를 넘을 수 없다. 예를 들어 연소득이 5,000만 원인 이가 대출금리 2.5%로 은행에서 주택담보대출을 받는 것을 가정하면 만기를 20년으로 할 경우 3억1,500만 원, 30년으로 할 경우 4억2,200만 원이 한도다. 여기에 해당 지역의 주택담보인정비율(LTV)을 감안해야 한다.

관련기사

내년 7월부터는 기존 기준에 더해 총대출액이 2억 원을 초과하는 경우도 포함이 된다. 전 금융권의 차주 중 12.3%(243만 명)이 DSR 규제 적용 대상이 되는 셈이다. 2023년 7월부터는 총 대출액이 1억 원이 넘는 경우 무조건 상환능력심사를 받아야만 한다. 1억 이상 가계대출의 차주수는 전체 차주 중에서 28.8% 수준이지만, 금액 기준으로는 전체 가계대출의 76.5%에 달한다.

또 신용대출에 적용되는 DSR 산정식의 만기 기준도 10년에서 7년, 5년까지 단계적으로 하향 조정할 계획이다. 가계의 신용대출 평균 만기가 52개월 수준인 것으로 감안한 조치다. 이를 통해 빠르게 늘고 있는 1억원 이상 거액 신용대출의 증가를 억제하겠다는 게 금융당국의 복안이다.

이 같은 차주단위 DSR 규제 적용을 7월부터 행정지도를 통해 추진된 뒤 올해 하반기 관련 감독규정과 시행세칙이 개정된다. 다만 금융당국은 전세자금 대출 등 상환재원이 인정되거나 서민금융상품 등 정책적 목적의 대출은 DSR 산정기준에서 적용을 제외할 방침이다.

금융당국은 이번 가계부채 관리방안을 통해 8.8%인 가계부채 증가율을 올해 5~6%대로 낮추겠다는 계획이다. 이에 더해 내년까지 신종 코로나바이러스 감염증(코로나19) 이전 수준인 4%대로 돌리겠다는 것이다.

/김상훈 기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >