가계 대출 잔액이 1,600조 원을 넘어선 가운데 시장 금리가 오르면서 주택담보대출, 신용 대출 등 가계대출 금리도 상승하고 있다. 특히 미국의 경기 회복으로 미 연방준비제도(Fed)의 기준 금리 인상이 이르면 연내 시작될 경우 대출 금리가 더 뛸 것으로 보인다. 이른바 ‘영끌족’들의 이자 부담이 늘고 소비가 감소하면서 결국 우리 경제의 발목을 잡을 것으로 우려된다. 한국은행은 대출 금리가 1%포인트 오를 경우 가계 연간 이자 부담이 약 12조 원 늘어날 것으로 추산했다.

◇예금 은행 신규 가계대출 금리 11개월 만에 최고=9일 금융권에 따르면 KB국민·신한·하나·우리 4대 시중 은행의 7일 기준 신용 대출 금리(1등급·1년)는 연 2.57∼3.62%에 분포됐다. ‘1%대’ 신용 대출 금리가 등장했던 지난해 7월 말의 1.99∼3.51%에 비해 9개월여 만에 하한선이 0.58%포인트나 높아졌다. 지난해는 한국은행이 코로나19로 3~5월 두 달 만에 기준 금리를 1.25%에서 0.5%로 0.75%포인트나 낮추면서 은행 대출 금리도 하락 추세를 보였다.

주택담보대출 금리도 뛰었다. 4대 은행의 7일 현재 코픽스(COFIX·자금조달비용지수) 연동 주담대 변동 금리는 연 2.55∼3.90%다. 역시 지난해 7월 말(2.25∼3.96%)보다 최저 금리가 0.3%포인트 올랐다. 특히 주담대 금리 중 코픽스가 아닌 은행채 5년물 금리를 따르는 ‘혼합형’은 상승 폭이 더 가팔랐다. 지난해 7월 말 2.17∼4.03%에서 현재 2.82∼4.43%로 상단과 하단이 각각 0.65%포인트, 0.4%포인트 뛰었다. A은행의 혼합형 금리의 경우 이 기간 2.53∼3.54%에서 3.42∼4.43%로 상단과 하단 모두 0.89%포인트나 상승했다.

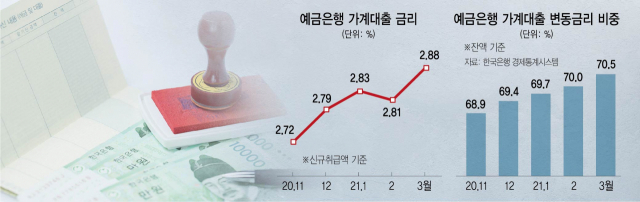

이 같은 금리 상승은 4대 은행뿐만 아니라 예금 은행 전반에 걸친 추세다. 한은의 예금 은행 가계대출 금리 통계를 보면 3월 현재 2.88%(신규 취급액 기준)로 지난해 4월(2.89%) 이후 11개월 만에 가장 높았다. 구체적으로 일반 신용 대출은 3.7%를 기록하며 지난해 2월(3.7%) 이후 가장 높았고 주담대는 2.73%로 2019년 6월(2.74%) 이후 21개월 만에 최고치였다.

관련기사

◇美 금리 인상 가능성·인플레 우려에 시장 금리 꿈틀=이는 대출 금리에 영향을 주는 시장 금리가 상승하고 있기 때문이다. 세부적으로 신용 대출 금리는 은행채 6개월·1년물 등 금융채 단기물 금리를 기준으로 삼는다. 최근 미국 경기회복과 물가 상승 움직임, 재닛 옐런 미 재무장관의 금리 인상 언급 등으로 단기물 금리도 장기물만큼은 아니지만 계속 오르고 있다. 금융투자협회에 따르면 은행채 1년물(AAA·무보증) 금리는 지난해 7월 말 0.761%에서 지난달 말 0.835%로 0.074%포인트 상승했다.

주담대 변동 금리는 주로 코픽스를 따른다. 은행권이 4월에 적용한 코픽스(3월 기준)는 신규 취급액 기준 0.84%로, 지난해 7월의 0.81%보다 0.03%포인트 높았다. 주담대 혼합형 금리는 은행채 5년물 금리를 지표로 따르는 경우가 많은데 은행채 5년물(AAA·무보증) 금리는 지난해 7월 말 1.277%에서 올해 4월 말 1.841%로 0.537%포인트나 뛰었다. 금융 당국의 규제도 대출 금리를 끌어올리고 있다. 지난해 10월 이후 신용 대출을 중심으로 가계대출이 급증하자 당국은 가계대출 조이기에 나섰고 은행들은 신용 대출, 주담대 우대 금리를 대폭 줄였다.

◇변동 금리 비중 6년 내 최대=문제는 시중 금리 상승이 가계의 이자 부담으로 곧바로 이어진다는 점이다. 한은에 따르면 3월 현재 예금 은행 가계대출 중 변동 금리 비중(잔액 기준)은 70.5%로 2015년 2월(71.3%) 이후 6년 1개월 만에 가장 높았다. 금리 상승에 따라 이자 부담도 늘어나는 대출액이 전체 대출의 70%가 넘는다는 의미다. 대출 금리 상승 속도도 더 가팔라질 수 있다. 한은 ‘소비자동향 조사’를 보면 4월 기대 인플레이션율은 2.1%로 2%를 넘었다. 이에 따라 물가와 자산 가격 거품을 잡기 위해 미국과 한국 등 주요 국가 중앙은행이 기준 금리 인상에 나설 가능성도 점차 커지고 있다.

한은이 국회 정무위 소속 윤두현 국민의힘 의원에게 제출한 자료를 보면 개인 대출(주택담보대출, 신용 대출 등) 금리가 1%포인트 오를 때 이자는 11조 8,000억 원 증가하는 것으로 나왔다. 한은이 지난해 4분기 말 ‘가계 신용’ 통계상 가계대출 잔액 1,630조 2,000억 원에 가계대출의 72.2%가 변동 금리 대출일 것으로 추정해 산출한 것이다. 이자 증가액은 소득 분위별로 보면 △1분위(하위 20%) 5,000억 원 △2분위 1조 1,000억 원 △3분위 2조 원 △4분위 3조 원 △5분위(상위 20%) 5조 2,000억 원이다.

특히 자영업자의 타격이 컸다. 한은은 대출 금리가 1%포인트 오르면 자영업자 이자 부담이 5조 2,000억 원 증가할 것으로 분석했다. 한은은 100만 명의 대출자 정보가 담긴 자체 가계 부채 데이터베이스(DB)를 사용했다. 세부적으로 지난해 3분기 자영업자 대출 규모를 777조 4,000억 원으로 추정했다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com