올해 건설 수주가 사상 최고치를 찍을 가능성이 제기되면서 건설주들이 동반 상승세를 보이고 있다. 증권가 역시 건설사들이 올 1분기 실적 선방에 이어 2분기에도 안정적인 수익 흐름을 이어갈 것이라 전망하며 목표 주가 올려 잡기에 나선 분위기다.

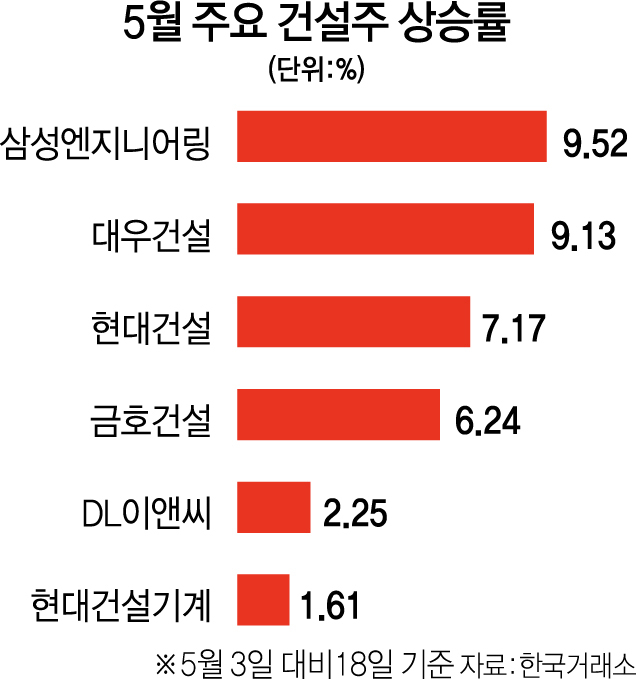

19일 한국거래소에 따르면 대우건설(047040)의 주가는 이달 들어서만 9.13% 증가해 지난 18일 종가 기준으로 52주 신고가인 7,700원으로 거래를 마쳤다. 현대건설(000720)도 이달 들어 2거래일을 제외한 모든 거래일에서 상승세를 보이며 주가 상승률이 7.17%에 달했다. 이 밖에 삼성엔지니어링(028050)(9.52%), 금호건설(002990)(6.24%), DL이앤씨(375500)(2.25%) 등 다른 건설 업체들의 주가도 큰 폭으로 올랐다.

전문가들은 건설주들의 올해 1분기 실적이 기대 이상으로 좋았던 데다 신규 수주도 속도를 내면서 주가가 상승세를 탔다고 보고 있다. 실제 대우건설은 올 1분기 영업이익이 2,294억 원으로 전년 동기 대비 89.7% 늘어나며 시장 전망치를 크게 웃돌았다. 주택 및 플랜트 부문의 원가율이 개선된 영향이 컸다. 현대건설기계(267270)도 1분기 영업이익이 전년 동기 대비 647% 급증하며 실적 서프라이즈를 실현했다. 매출 증가가 예상됐던 중국 외에도 국내(32%), 인도(64%), 선진 시장(23%) 등에서 골고루 성장했다.

증권가에서도 건설 경기 회복에 대한 기대감을 내비치며 건설주 목표 주가를 올려 잡는 모습이다. 최근 건설주가 오르기는 했지만 여전히 싸다는 입장이 우세하다. 윤승현 하나금융투자 연구원은 현대건설의 목표 주가를 5만 8,000원에서 6만 5,000원으로 상향하며 “현대건설은 1분기 연결 국내 수주가 5조 9,000억 원으로 연간 목표치의 42%에 달하는 등 올해 들어 종합건설사 가운데 국내 선행지표가 가장 빠르게 개선되고 있다”고 분석했다. 같은 맥락으로 NH투자증권·한국투자증권도 현대건설 목표 주가를 각각 15%, 20% 상향했다. 이 밖에 DB금융투자·한국투자증권·BNK투자증권 등도 대우건설·GS건설·삼성엔지니어링 등의 목표 주가를 5~29% 올려 잡았다.

전문가들은 올해 신규 수주가 지속적인 증가세를 보이는 데다 건설 업체들의 실적 개선세가 뚜렷해 성장 사이클이 오는 2024년까지도 이어질 수 있다고 분석했다. 윤 연구원은 “국내 건설 수주는 2020년 194조 원을 기록하며 역대 최대 규모를 시현했는데 올해는 최대 200조 원에 달할 가능성이 높다”며 “1분기 토목 수주는 13조 원 수준이며 코로나19에 따른 ‘공급사슬 병목’과 ‘유통·소비 온라인화’로 산업용 건축 수요도 크게 늘어나는 중”이라고 분석했다. 최광식 하이투자증권 연구원도 “신흥 시장의 회복 사이클은 이제 막 시작됐고 선진 시장도 이제 백신으로 팬데믹 탈출이 진행되고 있어 호조가 지속될 것으로 보인다”고 말했다.

다만 시멘트 공급 부족이 장기화될 경우 하반기에 위기가 올 수 있다는 지적도 있다. 라진성 KTB투자증권 연구원은 “5월 초 기준 시멘트 재고가 66만 톤으로 파악되는데 하루 20만 톤 출하 기준 사흘 치로 불안하게 유지되는 상황”이라고 분석했다. 그는 “아직까지 장기 공급 쇼크가 올 가능성이 크지는 않다”며 “예상치 못한 대규모 프로젝트가 없다면 시멘트 공급 부족은 빨리 해소될 것”이라고 덧붙였다.

/정혜진 기자 sunset@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com