에코프로(086520)에서 분리된 신설 법인 에코프로에이치엔(383310)이 주권 거래 첫날 160%의 상승률을 기록했다. 공모주로 치면 ‘따상(공모가의 두 배에서 시초가를 형성한 뒤 상한가)’에 성공한 셈이다. 증권 업계는 에코프로에이치엔이 환경·사회책임·지배구조(ESG) 트렌드에 올라타 고객사를 빠르게 확대할 나갈 것으로 낙관하면서 추가 상승 여력이 충분하다고 보고 있다.

30일 한국거래소에 따르면 지난 28일 에코프로에이치엔은 시초가 대비 29.98% 급등해 가격상승제한폭인 16만 1,700원에 거래를 끝냈다. 이날 에코프로에이치엔의 시초가는 평가가격(6만 2,200원)의 두 배인 12만 4,400원에 결정됐다.

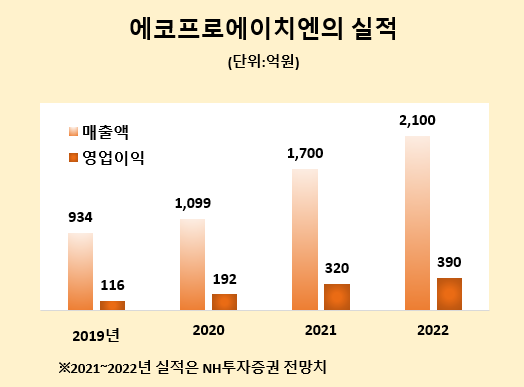

에코프로에이치엔은 에코프로에서 인적분할된 종합 환경 솔루션 업체다. 현재 케미컬 필터(반도체·디스플레이 공정의 클린룸에서 발생한 유해가스 제거), 온실가스·미세먼지 감축 솔루션 사업을 영위하고 있으며 2024년에는 청정개발체제(CDM) 사업으로도 발을 넓힐 계획이다. 지난해 에코프로에이엔의 매출액은 1,100억 원, 영업이익은 192억 원이다. NH투자증권은 올해 에코프로에이치엔의 매출액을 전년 대비 54.7% 급증한 1,700억 원, 영업이익은 같은 기간 66.7% 뛴 320억 원으로 추정했다.

증권가는 에코프로에이치엔의 성장성과 희소성에 높은 점수를 주고 있다. NH투자증권은 에코프로에이치엔의 목표 주가로 21만 원을 책정했고, 대신증권은 22만 3,000원이 적절하다고 평가했다. 28일 종가 대비 30% 수준의 상승 공간이 남아있는 셈이다. 독자적인 기술력에 ESG 트렌드 부각으로 기업들이 관련 지출을 늘릴 수밖에 없는 상황에서 수혜를 볼 만한 사업 모델을 보유하고 있다는 평가다. 김영준 KTB투자증권 연구원은 “현재까지 주요 고객사는 소수 대기업에 국한되지만 앞으로 환경 솔루션 수요는 증가할 수밖에 없다"며 “사업 특성상 유지·보수 매출이 지속 발생해 실적이 안정적이며 CDM을 통한 성장의 발판을 준비한다는 점도 긍정적”이라고 밝혔다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com