# 40대 이 모 씨는 올해 자녀의 초등학교 입학을 기념해 입학 선물로 펀드 가입을 고민하다가 포기했다. 이 씨는 당초 자녀가 성인이 될 때까지 매달 수십만 원씩을 펀드에 넣어주고 성인이 될 때 선물로 주려고 했다. 그러나 주식시장이 활황을 띠면서 펀드에 가입하기보다 성장 가치가 높은 회사의 주식을 매달 사주는 게 수익이 더 높을 거라는 생각이 들었다. 이 씨는 “주변에서도 은행에서 펀드에 가입하는 데 시간이 오래 걸리기도 하고 차라리 우량주를 적립식으로 사는 게 수익률이 더 높다는 의견들이 많아 펀드보다 주식을 선물하기로 했다”고 말했다.

금융소비자보호법이 시행된 지 3개월이 지난 가운데 은행권에는 펀드에 가입하려는 고객의 발길이 크게 줄었다. 금소법으로 펀드 가입이 예전보다 더 까다로워진 데다가 주식·코인 열풍으로 펀드에 투자하기보다 직접 투자하는 게 낫다는 인식이 확산하면서다. 금소법 시행 초기 펀드 판매가 급감할 것이라는 은행권의 우려가 현실화됐다는 지적이 나온다.

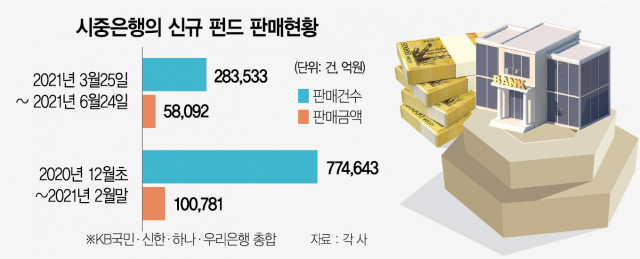

1일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리은행)에서 지난 3월 25일부터 6월 24일까지 석 달간 판매한 신규 펀드는 28만여 건으로 집계됐다. 지난해 12월 초부터 올해 2월 말까지 석 달간 이들 은행에서 판매한 신규 펀드가 77만여 건인 점을 고려하면 3분의 1가량 급감한 것이다. 같은 기간 판매 금액의 경우 약 10조 원에서 5조8,092억 원으로 반 토막가량 줄었다.

이 같은 은행권의 펀드 판매 축소는 사실 은행권에서 예상했던 바다. 그동안 은행권에서는 금소법이 3월 25일 본격 시행됨에 따라 펀드 가입 절차가 까다로워져 시장이 위축될 것으로 내다봤다. 금소법은 은행권에서 관행적으로 굳어진 불완전 판매를 막기 위해 도입한 법이다. 일부 금융 상품에만 적용하던 6대 판매 규제(적합성 원칙, 적정성 원칙, 설명 의무, 불공정 영업 행위 금지, 부당 권유 행위 금지, 허위 과장 광고 금지)를 모든 금융 상품으로 확대 적용하고 위반 시 금융사에 징벌적 과징금을 부과하는 것을 골자로 한다. 이에 따라 펀드 판매 시 20~30분 걸리던 게 법 시행으로 한 시간씩 걸리면서 은행원도 판매를 기피하고 고객도 가입을 꺼리게 된 것이다.

여기에 지난해 말부터 불거진 ‘동학 개미 운동’ 등 주식 투자 열풍으로 주식에 직접 투자하는 투자자들이 늘었다. 1년 전 1,000만 원 이하였던 비트코인이 4월 중순 8,000만 원까지 급등하며 코인 열풍이 분 점도 펀드 시장을 위축하는 요소로 꼽힌다. 은행권의 한 관계자는 “펀드 외에 주식 코인 등 다른 재테크를 선택할 폭이 넓어졌고 수익률에서도 큰 차이를 보이면서 소액으로 돈을 불리던 고객들이 펀드 가입보다 직접 투자에 나서고 있다”고 말했다.

은행권에서는 이 같은 현실을 고려해 구체적인 면책 기준이 나와야 한다는 입장이지만 이런 의견이 반영될 가능성은 낮다. 이달 중순 금융 당국이 가이드라인을 배포할 예정이지만 이 가이드라인에 면책 내용까지 담기지 않을 것으로 알려졌다. 은행권의 고위 관계자는 “기준을 완화해줬다가 향후 문제가 발생할 경우 당국이 책임을 지는 상황을 우려해서인지 안 움직이는 분위기”라며 “1억 원 이상을 펀드에 맡기려는 고객은 은행에 한 시간씩 앉아 있겠지만 수백, 수천만 원을 맡기려는 고객은 앉아 있겠느냐”고 언급했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com