오는 7일 삼성전자(005930)의 잠정실적치 발표를 시작으로 2분기 어닝 시즌이 다가온 가운데 시장의 관심이 ‘깜짝 실적’을 낼 기업들로 쏠리고 있다. 특히 주도주 없이 순환매 장세가 되풀이되고 있는 요즘 증시에서 ‘확실하게’ 좋은 성적표를 발표할 기업의 몸값은 더욱 높아질 것이란 전망이다.

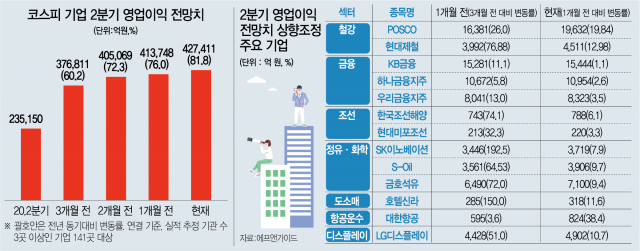

◇‘깜짝 실적’ 기대주, 철강·정유화학·금융 주목=4일 증권업계에 따르면 2분기 어닝시즌의 문이 열리면서 영업이익(컨센서스) 증가율이 가파르게 상승하고 있는 기업들에 대한 주목도가 높아지고 있다. 실적 눈높이가 높아진다는 것은 최근 업황이 급속히 개선됐다는 의미인 데다 발표가 얼마 남지 않았다는 점에서 전망이 빗나갈 우려도 줄어들기 때문이다. 에프앤가이드에 따르면 최근 1개월 사이 영업이익 전망치 상승률이 비교적 높았던 업종은 철강·정유화학·금융인 것으로 확인됐다.

우선 철강주의 경우 POSCO(005490)의 2분기 이익 전망치가 1조 9,632억 원으로 조사돼 1개월 전 대비 19.84% 껑충 뛰었다. 현대제철과 동국제강(001230)도 각각 1개월 전 추정치보다도 12.98%, 31.7% 오른 4,511억 원, 1,755억 원으로 조사됐다. S-Oil과 SK이노베이션(096770)으로 대표되는 정유주 역시 실적 눈높이가 가파르게 올라가는 업종이다. SK이노베이션의 2분기 이익 추정치는 3,719억 원으로 3개월 전 대비 무려 192.5%가 뛰었다. S-Oil의 2분기 이익 역시 1개월 전보다 9.7% 상향된 3,906억 원으로 제시됐는데, 하나금융투자의 경우 5,620억 원까지 올려 잡기도 했다. 2분기 ‘피크아웃(실적이 정점을 찍은 후 하강)’설에 대한 부담으로 최근 주가가 지지부진한 금호석유(011780)도 2분기 이익 전망치가 7,100억 원으로 제시돼 3개월 전 대비 88.1%, 1개월 전 대비 9.4%나 눈높이가 껑충 뛰었다.

한국의 수출 실적이 최고치를 경신하고 있는 가운데 대표 수출주인 반도체주의 이익 전망치도 상향되는 모습이다. 삼성전자는 3개월 전 9조 8,624억 원에서 현재 10조 9,304억 원으로, SK하이닉스(000660)는 2조 3,006억 원에서 2조 6,982억 원으로 각각 10.8%, 17.2%씩 뛰었다.

◇‘기저효과’ 폭발… 경기재개 수혜 주 반등 나설까=지난해 2분기 코로나19 피해로 인한 ‘기저 효과’에 따라 큰 폭의 영업이익 증가율을 기록할 기업들도 눈여겨볼 만하다. 유통·소비재·대면서비스 등 ‘경기재개(리오프닝)’ 관련 주들이 기저효과와 백신 보급에 따른 ‘보복 소비’ 추세에 따라 이익 증가율이 폭발적으로 늘어나리라 기대되는 업종들이다.

우선 롯데쇼핑(023530)의 경우 2분기 영업이익 추정치가 842억 원으로 전년 동기(14억원) 대비 5,955.99% 늘어날 전망이다. 현대백화점(069960)도 2분기 영업이익이 545억 원으로 추정돼 전년 동기인 81억 원 대비 571% 늘어날 것으로 보인다. 현대백화점은 2분기 이익 눈높이가 3개월 전 455억 원, 1개월 전 520억 원, 현재 545억 원 등으로 계속 높아지고 있다는 점에서도 주목할 만하다. 신세계(004170) 역시 3개월 전 집계한 2분기 이익 전망치는 524억 원이었지만 현재는 737억 원으로 전망돼 눈높이가 40.6%나 껑충 뛰어 ‘어닝 서프라이즈’에 대한 기대감을 키우고 있다.

호텔신라(008770)도 대표적인 경기재개 수혜 주로 최근 3개월 간 이익 눈높이가 150%나 뛴 기업 중 한 곳이다. 호텔신라는 지난해 2분기 634억 원의 적자를 냈지만 올해 2분기 318억 원의 흑자 전환이 전망된다.

◇자동차부품·식품주는 주춤=대체로 코스피 기업들의 호실적이 전망되지만 2분기 예기치 않은 악재로 실적 눈높이가 내려간 업종 및 기업들도 적지 않다. 일례로 만도와 현대위아 등 자동차 부품주는 2분기 들어 심해진 차량용 반도체 부족 현상으로 완성차의 생산 차질이 빚어진데 따른 매출 하락에 영향을 받았다. 만도의 경우 3개월 전까지만 해도 2분기 영업이익이 800억 원을 육박할 것으로 추정됐지만 최근 704억 원까지 눈높이가 낮아졌다. 현대위아 역시 이익 전망치가 3개월 전보다 13% 가량 낮아졌다. 다만 두 회사 모두 지난해 2분기에는 큰 폭의 적자를 기록했다는 점에서 올해의 이익 회복률은 결코 낮지 않다는 분석이다.

반면 지난해 ‘코로나 수혜주’로 꼽혔던 일부 식품주의 경우 전년 동기 대비 실적이 나빠지기도 했다. 최근 원자재 가격 급등에도 부정적 영향을 받았다는 분석이다. 실제 농심(004370)의 2분기 실적 추정치는 200억 원으로 집계돼 전년 동기 대비 50% 가까이 낮아질 전망이다. 오리온, 대상 등도 2분기 이익 전망치가 전년 동기대비 8% 이상 낮게 추정됐다. 이 밖에 동학 개미 운동의 수혜를 입은 키움증권(039490)도 2분기 이익 추정치가 2,459억 원으로 제시돼 전년 동기(3,140억 원) 대비 21.68% 하락할 전망이다.

이경민 대신증권 연구원은 "금융시장 전반이 방향성 없는 등락을 반복할 가능성이 커지는 상황에서는 확실하게 실적이 개선될 종목에 관심을 가져보는 것도 좋다"며 "최근 부진한 반도체, 자동차 업종 역시 2분기 실적 시즌을 통해 불안감을 걷어내고 상승 추세를 강화할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com