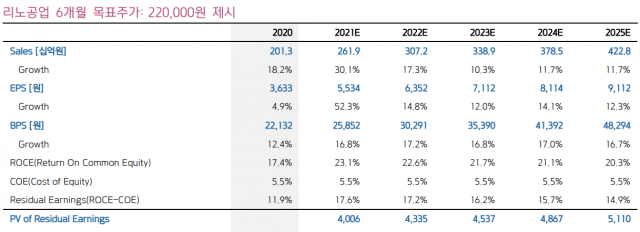

키움증권이 리노공업(058470)이 지난 2분기 기준 사상 최대 실적을 경신했을 것이라고 추정하면서 목표 주가를 이전 19만 원에서 22만 원으로 대폭 올렸다. 투자 의견 ‘매수’는 유지됐다.

5일 키움증권은 리노공업의 2분기 영업이익을 전년 동기 대비 45% 늘어난 303억 원으로 추정했다. 이는 현재 컨센서스(267억 원)를 13.5% 웃도는 수준이자 분기 기준 역대 최대 규모다. 매출액은 같은 기간 33% 증가한 731억 원으로 전망했다. 사업부별 매출액은 리노 핀(Leeno Pin) 부문이 231억 원, IC 테스트 소켓이 445억 원으로 예상된다. 박유악 키움증권 연구원은 “주요 업체들의 모바일 어플리케이션 프로세서(AP) 판매 호조가 이어지고 있고, 5G 스마트폰 시장 침투율 역시 증가세를 보이고 있다”며 “올 하반기 출시가 예정된 신규 스마트폰 효과도 반영되면서 2분기 실적이 호조세를 보일 것”이라고 설명했다.

올해 연간 기준으로도 사상 최대 영업이익을 경신할 것이라는 분석이다. 키움증권은 올해 리노공업의 매출액은 전년 대비 32% 증가한 2,619억 원, 영업이익은 37% 뛴 1,063억 원으로 예상했다. 박 연구원은 “리노 핀 부문은 오큘러스 퀘스트2 등 신규 디바이스 시장 성장과 함께 견고한 성장을 보일 것”이라며 “IC 테스트 소켓 부문도 모바일 AP의 집적도 상승, 5G 도입으로 인한 고사향 소켓 판매 등으로 고성장 할 것”이라고 내다봤다.

이어 그는 “중장기적으로 페이스북, 구글 등의 자체 칩 설계 수요가 발생하고, 모바일 AP 공정 미세화가 진행되면서 IC 테스트 소켓 부문은 더욱 성장할 것”이라며 “중장기적 성장 스토리가 여전히 탄탄하기 때문에 당분간 주가 호조세가 이어질 것”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com