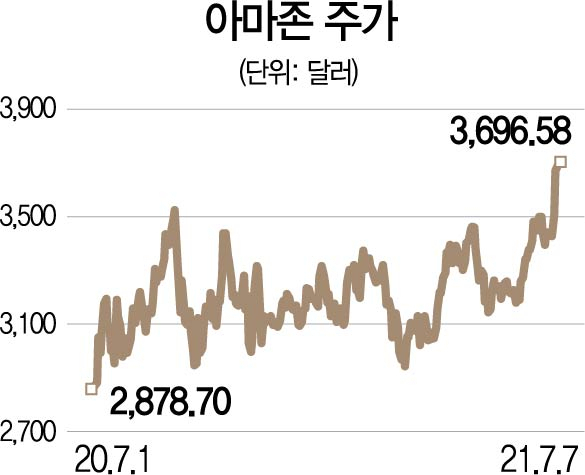

아마존의 12개월 선행 ‘세전영업이익대비기업가치(EV/EBITDA)’가 22.8배 수준에서 거래된다. 최근 5년 평균인 23.4배 대비 할인된 선이다. 특히 지난해 고점(34.3배)에 비해서는 33.6% 하락했다. 업황, 기업 체력(펀더멘털) 등을 감안할 때 현 주가는 부담이 없다고 판단된다.

이유는 세 가지다. 우선 우려에 비해 양호한 미국 e커머스 업황 및 내년 상반기 성장률 반등 기대감이다. 그리고 아마존 프라임데이 6월 배치 전략과 클라우드 및 광고 부문 회복에 따른 기대 이상의 2분기 실적 가능성 등을 꼽을 수 있다.

먼저 미국 e커머스 시장은 여러 우려에도 불구하고 성장세를 유지하고 있다. ‘어도비 애널리틱스’에 따르면 경제 활동이 재개됐음에도 소비자들은 온라인 쇼핑에 나서는 것으로 나타났다. 코로나19 대유행 전후로 e커머스가 구조적으로 성장했음을 입증한 셈이다. 미국의 소매 판매 중 e커머스 소비를 나타내는 ‘Non store retailer’에 따르면 5월 매출 성장률은 전년 동기 대비 7.9%를 기록했다. 낮아진 시장의 기대치를 충족시키는 수준으로 판단된다.

아마존의 연례 쇼핑 할인 행사인 ‘프라임데이’는 지난달 21일부터 이틀간 진행됐다. 이 기간 매출액은 110억 달러로 지난해보다 6.1% 늘어나는 데 그쳤다. 지난해는 코로나19로 통상 7월에 개최하던 행사를 10월로 늦추면서 나타난 결과다. 블랙프라이데이, 연말 쇼핑 등으로 이어지는 수요까지 더해졌다는 의미다. 이 때문에 증가율에 실망하기보다 프라임데이가 2분기 실적에 미칠 영향에 주목해야 한다. 물론 2분기는 1분기보다 매출 성장 둔화가 예상되지만 프라임데이의 배치 전략을 감안하면 기대 이상의 실적도 기대해볼 만하다.

클라우드·광고도 성장이 예상되는 부문이다. ‘아마존웹서비스(AWS)’를 비롯한 클라우드 업체들은 올 1분기 실적 반등을 보여줬다. 글로벌 경기 개선과 디지털 전환 가속화가 나타났기 때문이다. 이런 긍정적인 분위기는 하반기까지 이어질 가능성이 높다. AWS가 기대 이상 성장할 것으로 예상된다. 광고 사업도 주목할 만하다. 경기가 회복되면서 기업들이 돈을 쓰기 시작했기 때문이다. 아마존의 2분기 광고 매출 성장률(컨센서스 기준)은 65.7%에 달한다. 최근 성장세를 감안하면 예상을 뛰어넘을 수도 있다.

글로벌 최저 세율 도입 및 반독점 규제 등 위험 요인도 있다. 하지만 실질적으로 사업에 미치는 영향은 제한적이라고 판단된다. 논란보다 펀더멘털·실적·밸류에이션에 주목해야 할 시점이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com