맞벌이 2인 가구의 월 소득이 700만 원 이하면 전국민지원금 지급 대상이다. 하지만 시가 21억 원이 넘는 아파트를 보유한다면 대상에서 제외된다.

정부는 국민지원금의 형평성을 고려해 소득이 적더라도 자산이 많은 ‘금수저’를 배제했다. 공시가격 15억 원(시세 21억 원)이 넘는 집을 소유하거나 연 금융 소득이 2,000만 원 이상이면 1인당 25만 원의 국민지원금 지급 대상에서 제외하는 방안을 유력하게 검토하고 있다. 1인 가구와 맞벌이 가구에 대한 기준을 완화하면서 전 국민의 88%가 국민지원금 대상이 됐지만 선별 지급에 따른 불만과 소모적인 갈등은 불가피하게 뒤따를 것으로 전망된다.

25일 관계 부처에 따르면 기획재정부·행정안전부·보건복지부 등으로 구성된 범정부 2차 추경 태스크포스(TF)는 26일 코로나19 피해 지원 3종 패키지의 윤곽을 발표할 예정이다. 전체 가구 수의 87.7%인 2,034만 가구가 수혜를 보는 국민지원금 지급 시기는 코로나19 상황을 감안해 이르면 오는 8월 말, 늦어도 9월 추석 전이 될 것으로 예상된다.

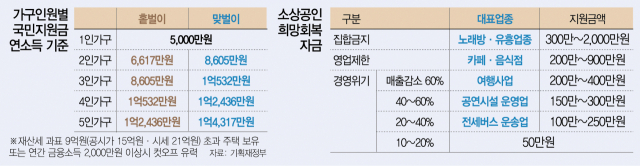

정부는 지원금 지급 대상을 6월분 건강보험료 납부액을 기준으로 가구 소득 하위 80%까지 1인당 25만 원씩 지급하기로 했다. 기준선은 홑벌이 가구의 경우 월 소득 기준으로 △2인 가구 556만 원 △3인 가구 717만 원 △4인 가구 878만 원 △5인 가구 1,036만 원 △6인 가구 1,193만 원이다.

맞벌이 가구는 본래 가구 인원보다 한 명 더 늘려 기준을 적용한다. 2인 맞벌이 가구는 3인 홑벌이 가구 기준인 717만 원보다 낮은 월 소득을 기록할 경우 지원금을 받을 수 있다. 월 700만 원을 버는 2인 맞벌이 가구는 50만 원을 수령하는 식이다. 1인 가구는 연 소득 5,000만 원(월 417만 원)까지 지원금을 받을 수 있다.

정부는 소득은 적지만 자산이 많은 계층을 지원금 지급 대상에서 배제하기 위해 컷오프 기준을 마련했다. 자영업자인 지역가입자의 경우 건보료를 부과할 때 재산과 차량까지 반영하는 반면 직장가입자는 소득만 보기 때문이다.

따라서 월급쟁이들은 소득 요건을 충족했더라도 재산세 과표 9억 원 초과(공시가 15억 원) 주택을 보유하고 있거나 연간 금융 소득이 2,000만 원 이상이면 제외한다. 재산세 과표 9억 원 초과 주택은 공시가격 약 15억 원, 시세로는 약 21억 원 수준이다. 금융 소득 기준은 이자·배당 소득에 대한 종합과세와 분리과세 기준인 2,000만 원을 의미한다. 연 1.5% 수익을 내는 금융 상품에 모두 넣어뒀다면 13억 4,000만 원 이상의 금융자산을 보유하고 있는 경우다.

그럼에도 지원금을 받지 못하는 12%의 불만은 불가피해 보인다. 지역 출신이라 서울로 올라와 비싼 월세를 내고 있는데 중견 기업에 근무해 연봉이 6,000만 원인 청년 1인 가구, 전세 살면서 둘이 월 800만 원을 버는 2인 맞벌이 가구는 결과적으로 빠지기 때문이다. 최현수 보건사회연구원 사회보장재정·정책연구실장은 “1·2인 가구가 불리한 중위 소득 문제를 그대로 두고 맞벌이 가구에 1인을 추가해주면 오히려 과하게 유리해진다”며 “청년이 다수 포함된 1인 가구는 선심 쓰듯이 5,000만 원이라는 기준을 내세웠다”고 비판했다. 누더기 선정 기준으로 인해 형평성 문제가 끊이지 않을 것이라는 지적이다.

단돈 얼마 차이로 88%와 88.1%가 갈려 소득이 역전되는 현상이 발생할 수도 있다. 김소영 서울대 교수는 “지급 경계선에서 발생하는 논란이 또 생길 수밖에 없다”며 “정부가 지원금 정책을 발표할 때부터 하위 30%를 비롯한 사회적 약자 지원 또는 전 국민 지원 중 하나를 선택해야 했는데 어정쩡한 80%로 갈등만 유발했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

tak@sedaily.com

tak@sedaily.com