한국투자증권이 3년 연속 분규 없이 임금 협상을 타결한 현대차(005380)에 대해 “영원할 줄 알았던 고임금 강성 노조 리스크가 구조적으로 약화되고 있다”고 평가했다. 목표 주가 33만 원, 투자 의견 ‘매수’를 유지했다.

28일 현대차 노동조합은 전체 조합원 4만 8,534명을 대상으로 올해 임금 및 단체협약 잠정합의안 찬반 투표를 한 결과, 4만 2,745명(투표율 88.07%) 참여, 2만 4,091명(56.36%) 찬성으로 가결했다고 밝혔다. 잠정합의안에는 기본급 7만 5,000원(호봉승급분 포함) 인상, 성과금 200%+350만 원, 품질 향상 및 재해 예방 격려금 230만 원, 미래 경쟁력 확보 특별합의 주식 5주, 주간 연속 2교대 포인트 20만 포인트(20만원 상당), 지역경제 활성화를 위한 재래시장 상품권 10만원 지급 등의 내용이 포함됐다.

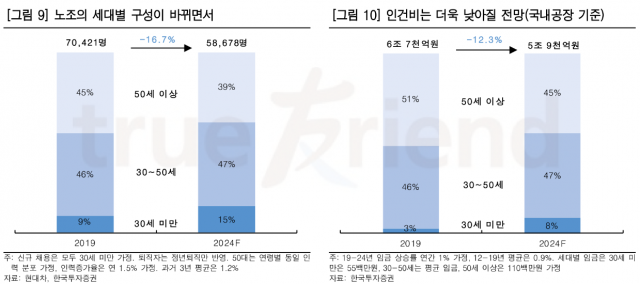

김진우 한국투자증권 연구원은 “과거 현대차의 완전 파업은 매년 3분기 반복되는 계절성 요인으로 취급됐지만, 3년 연속으로 무분규 임금 협상을 타결하면서 노사 관계가 달라지고 있다”고 평가했다. ‘파업 실종’은 노사가 모두 변한 결과라는 설명이다. 노조의 경우 정년 퇴직자 증가로 인해 강경 투쟁 일변도였던 노조 문화가 바뀌고 있다. 회사 측도 정의선 부회장이 수석부회장으로 올라서면서 노조와 대화를 늘리고 상생의 길을 적극적으로 모색하고 있다는 평가다.

한국투자증권은 현대차의 악재가 하나둘씩 해소되고 있다고 진단했다. 김 연구원은 “영원할 줄 알았던 고임금 강성 노조 리스크가 구조적으로 약화하고 있음을 이번 노사 합의가 보여줬다”며 “호실적과 긍정적 데이터에도 현대차의 주가는 상승 동력이 사라진 상태지만, 임단협이 순조롭게 마무리된 만큼 전기차 경쟁력을 재확인하며 모멘텀 회복을 기대한다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com