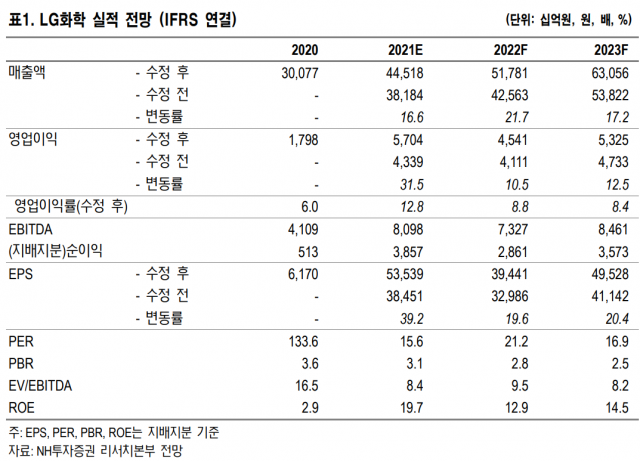

30일 NH투자증권이 LG화학(051910)에 대해 “SK이노베이션으로부터 받은 일회성 이익과 석유화학 업황 호조로 지난 2분기 역대 최고 실적을 기록했다. 전지 및 소재의 성장은 장기간 이어질 것”이라며 목표 주가 110만 원을 유지했다. 투자 의견은 ‘매수’다.

전일 LG화학은 올해 2분기 2조 2,310억 원의 영업이익을 기록해 전년 동기보다 290.2% 증가했다. 분기 기준 사상 최대 영업이익이다. 2분기 매출액은 11조 4,561억 원으로 전년 동기보다 65.2% 늘었다.

전지 부문의 일회성 이익과 석유화학 부문의 실적 호조가 선전의 배경이다. SK이노베이션으로부터 수령한 배터리 소송 합의금 1조 원이 반영됐고, ESS용 전지 리콜 충당금 4,000억 원이 차감돼 총 6,000억 원의 일회성 이익이 반영됐다. 글로벌 공급 차질과 유가 상승에 따른 저가 원료 투입, 수요 개선이 더해지면서 석유화학 부문은 역대 최대 매출액과 영업이익을 올렸다. 2분기 석유화학의 영업이익은 1조 3,250억 원이며 영업이익률이 25.1%에 달한다.

NH투자증권은 이번 3분기 LG화학의 영업이익을 작년 2분기 대비 24.5% 늘어난 1조 1,230억 원, 매출액은 56.8% 증가한 11조 7,690억 원으로 추정했다. 일회성 이익이 없고 석유화학 부문의 수익성 둔화로 인해 직전 분기에는 미치지 못할 전망이다.

황유식 NH투자증권 연구원은 “전기차용 2차 전지 생산 능력은 원통형과 파우치형을 포함해 올해 말 기준 150GWh(기가와트시)에서 2025년 430Gwh로 확대될 것”이라며 “수주 잔고는 지난해 말 150조 원에서 3분기 현재 180조 원으로 늘어났다. 전지 사업과 전지 소재 성장은 장기간 계속될 것”이라고 분석했다. LG화학은 전지 소재를 키워 2026년에는 전지 소재 매출액 8조 원을 달성하겠다는 목표도 갖고 있다. 석유화학 부문은 스페셜티 중심의 제품을 다수 보유해 하반기 영업이익 감소 정도가 경쟁사 대비 낮을 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com