한국은행의 기준금리 인상에 대해 그동안 기존 대출자나 예비 수요자들은 그다지 큰 위협으로 받아들이지 않은 것이 사실이다. 금리를 올려도 한은이 시장 상황을 봐가며 충격을 최소화하는 속도로 올릴 것이고 대출 여건도 갑작스럽게 나빠지지는 않을 것이라는 예상이었다. 하지만 금융 당국의 고강도 대출 옥죄기에 한은의 추가 금리 인상 전망까지 겹치며 상황이 달라지고 있다.

구체적으로 대출 한도와 금리 모든 면에서 여건이 악화하고 있다. 한도의 경우 시중은행에서는 이미 연봉 이상 신용대출이 막혔거나 다음 달 중 제한된다. 은행의 한 관계자는 “부동산 ‘영끌’을 하는 사람의 패턴을 보면 일단 잔금 몇 달 전 은행에서 자신의 연봉만큼의 신용대출을 받아 신규 주택 계약금을 내고 주택담보대출과 추가로 다른 은행에서 신용대출이나 마이너스 통장을 개설해 잔금을 치렀다”며 “하지만 앞으로는 추가 신용대출 등은 받을 수 없게 돼 가용 자금이 최소 수천만 원 줄어들 것”이라고 설명했다. 다만 새희망홀씨 등 서민 금융 상품, 소득과 무관하게 거래 실적에 따라 실행되는 신용대출 등은 예외적으로 취급될 것으로 전망된다.

금리도 빠르게 오를 수 있다. 신용대출은 금리가 매일 바뀌는 금융채를 기준금리로 써 앞으로 금리가 가파르게 오를 가능성이 있다. 금융투자협회에 따르면 신용대출의 기준금리 역할을 하는 금융채 6개월물 금리(AAA·무보증)는 지난 26일 1.056%를 기록하며 지난해 4월 7일(1.072%) 이후 1년 4개월 만에 최고치를 찍었다. 금융채 1년물 금리도 27일 1.268%로 지난해 3월 31일(1.284%) 이후 가장 높았다.

주담대 금리도 들썩일 것으로 전망된다. 변동 금리 주담대의 이율은 시중은행 예적금 금리와 연동돼 있다. 은행 예적금 금리가 오르면 은행의 자금조달비용지수(COFIX·코픽스)를 올리고 이것이 변동 금리 주담대 금리를 밀어 올리는 방식이다. 이번 주부터 시중은행 예적금 금리가 줄줄이 인상될 예정이어서 주담대 금리 상승도 불가피하다. 케이뱅크는 28일부터 ‘코드K 정기예금’ 금리를 0.2%포인트 일괄 인상했고 신한은행은 30일부터 예적금 금리를 0.2∼0.3%포인트 올리기로 했다. 농협은행도 다음 달 1일 0.05∼0.25%포인트 올릴 계획이며 다른 은행도 조만간 동참할 방침이다.

아울러 고승범 금융위원장 후보자가 공식 취임할 경우 금융사별 차등화된 총부채원리금상환비율(DSR)을 조이는 쪽으로 통일하는 등 가계대출을 추가로 옥죌 수 있어 대출 여건은 더 악화할 것으로 전망된다. 한은의 추가 기준금리 인상 관측에 채권 금리가 올라 대출 금리를 추가로 자극할 가능성도 높다. 이에 아직 은행 주담대는 최저 2%대 금리가 있지만 조만간 3%대로 올라갈 것이라는 관측이 지배적이다.

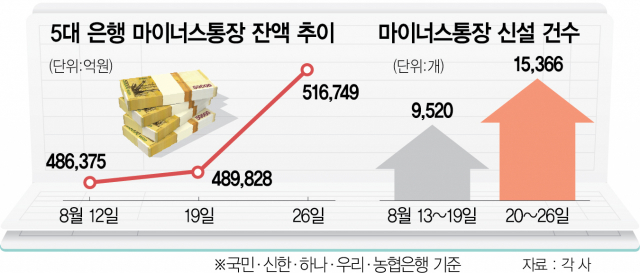

이처럼 올 하반기 역대급 ‘대출 보릿고개’가 예고되자 미리 대출을 받아놓자는 ‘가수요’까지 몰리며 마이너스 통장을 중심으로 대출액은 단기간에 급증했다. 특히 규제에 큰 타격을 입는 고소득·고신용자들이 은행을 찾고 있다. 국민·신한·하나·우리·농협 5대 시중은행의 26일 현재 신용대출 잔액은 143조 1,804억 원으로 19일보다 2조 8,820억 원 불었다. 금융 당국은 지난해 말부터 5대 은행 신용대출 월별 증가액을 2조 원 이내로 줄이라고 권고해왔는데 이 수치를 단 일주일 만에 훌쩍 뛰어넘었다.

특히 마이너스 통장 잔액이 급증했다. 신용대출 중 마이너스 통장 잔액은 19일 48조 9,828억 원에서 26일 51조 6,749억 원으로 1주일 새 2조 6,921억 원이 불어났다. 증가액이 전주 3,453억 원의 7.8배에 이른다. 20~26일 마이너스 통장은 모두 1만 5,366개가 새로 개설돼 13∼19일에 뚫린 마이너스 통장(9,520개)보다 61%나 많았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com