2차전지 양극재 제조 업체 에코프로비엠(247540)이 사상 처음으로 시가총액 10조 원 고지를 밟았다. 코스닥 시총 1위 기업인 셀트리온헬스케어(091990)와 셀트리온(068270)의 합병이 현실화될 경우 시총 3위 기업과의 격차를 3조 원 가까이 벌린 에코프로비엠이 코스닥 대장주 자리를 꿰찰 것이라는 기대감이 커지고 있다.

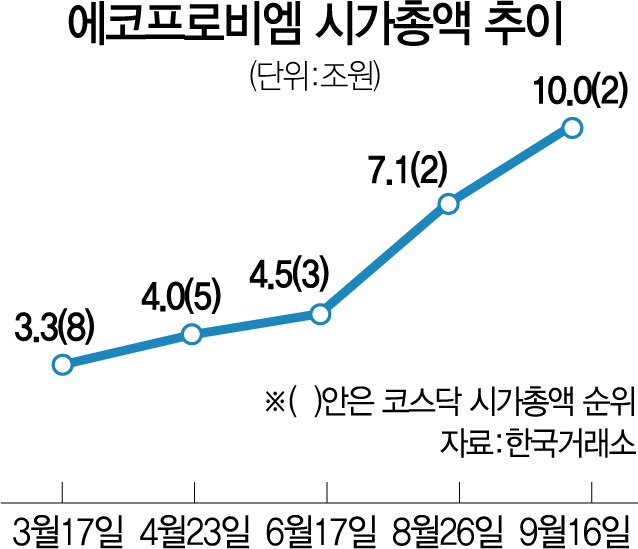

16일 한국거래소에 따르면 에코프로비엠은 전 거래일보다 2.32% 오른 45만 5,200원에 거래를 마치며 종가 기준 52주 최고가를 기록했다. 주가는 지난 7일부터 8거래일간 무려 46.18% 상승했다. 이날 에코프로비엠의 시총 규모는 장중 사상 최초로 10조 원을 돌파한 후 9조 9,756억 원에 마감하며 3위 기업 에이치엘비(028300)(7조 1,429억 원)와의 격차를 3조 원 가까이 벌렸다.

에코프로비엠 주가는 SK이노베이션과 대규모 양극재 공급계약을 맺은 소식이 알려지며 상승세를 타기 시작했다. 9일 에코프로비엠은 오는 2024년부터 3년간 SK이노베이션과 10조 1,102억 원 규모의 전기차용 하이니켈 양극재(NCM)를 판매하는 계약을 체결했다고 공시했다. 이는 전기차 배터리 용량 기준으로 약 200GWh, 전기차 대수 기준으로는 약 300만 대에 달하는 규모다. 정원석 하이투자증권 연구원은 “최근 전기차 시장의 가파른 성장으로 배터리 수요가 급증하면서 수주 규모가 크게 확대됐다”고 분석했다.

에코프로비엠 시총 규모는 불과 두 달 사이에 2배 수준으로 가파르게 성장했다. 7월만 하더라도 에코프로비엠 시총은 5조 64억 원(7월 9일 종가 기준) 수준에 불과했다. 이달 들어 주가가 무섭게 치고 올라오며 1일 6조 7,380억 원, 10일 8조 7,787억 원, 13일 9조 5,744억 원으로 성장하더니 이날 10조 원을 터치했다. 현재 코스닥 시총 1위인 셀트리온헬스케어(16일 기준 17조 4,242억 원)가 셀트리온그룹 지배구조 개편에 따라 연내 셀트리온에 흡수 합병될 경우 에코프로비엠이 코스닥 시총 1위 기업으로 도약할 것으로 전망된다.

증권가에서는 에코프로비엠의 향후 증익 모멘텀에 주목하며 목표 주가 올려 잡기에 나섰다. 이번 주에만 KB증권(42만 원→50만 원), 이베스트투자증권(36만 2,000원→52만 8,000원), 하이투자증권(38만 5,000원→52만 원)이 에코프로비엠의 목표 주가를 19~46% 상향 조정했다. 이안나 이베스트투자증권 연구원은 “2025년까지 최소 3만 톤 규모를 시작으로 해마다 추가 증설이 이어질 것”이라며 “증설 규모가 확대될 때마다 실적 추정 상향으로 밸류에이션 부담은 낮아지고 주가 업사이드는 확대될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com