삼성전자(005930)의 3분기 실적에 대한 증권가의 눈높이가 빠르게 높아지고 있다. 사상 처음으로 분기 매출 70조 원의 벽을 넘어설 것으로 기대되는 가운데 ‘7만 전자’에 갇힌 주가가 반등할 수 있을지도 관심을 모은다.

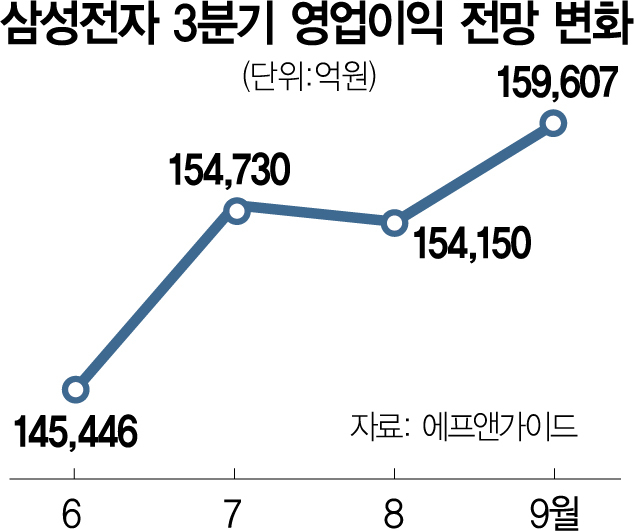

22일 금융 정보 업체 에프앤가이드에 따르면 증권가가 최근 1개월 내에 발표한 삼성전자의 3분기 매출 및 영업이익 추정치 평균은 각각 74조 607억 원, 15조 9,607억 원으로 집계됐다. 지난 7월까지만 해도 매출과 영업이익 추정치 평균이 각각 72조 2,000억 원, 15조 4,730억 원에 그쳤던 것과 비교하면 2개월 만에 각각 2.6%, 6.3%씩 눈높이가 올라선 셈이다. 특히 분기 영업이익의 경우 7월께는 14조~15조 원 수준으로 제시한 곳이 많았지만 이달 들어서는 대부분 증권사가 16조 원 이상으로 올려 잡은 추세다.

삼성전자의 실적 기대감은 반도체 위탁 생산(파운드리) 사업의 정상화와 폴더블폰 흥행에 따른 스마트폰 판매 회복 등에서 비롯됐다는 분석이다. 달러 강세로 유지됐던 3분기 환율이 손익에 긍정적인 영향을 미쳤다는 분석도 나온다. 이승우 유진투자증권 리서치센터장은 “3분기 매출액이 사상 처음으로 70조 원 벽을 넘어서고 영업이익은 2018년 3분기(17조 6,000억 원)에 이은 역대 2위를 기록할 것으로 전망된다”고 말했다.

특히 증권가는 삼성전자의 3분기 실적 상향 추세가 반도체에서 비롯됐다는 점에 주목하고 있다. 김경민 하나금융투자 연구원은 “비메모리 파운드리 선단 공정의 수율 개선과 메모리 반도체 원가 절감 등에 기인해 반도체 부문의 수익성 개선 효과가 클 것”이라며 “반도체사업부의 실적 가시성이 양호해 주가 반등이 기대된다”고 설명했다. 여기다 삼성전자를 7만 전자까지 끌어내렸던 외국인의 매도세가 잦아들고 있는 점도 기대감을 키우는 요소다. 올 들어 8월까지 삼성전자만 20조 원 이상 팔아 치우며 주가를 끌어내렸던 외국인투자가들은 이달 들어 삼성전자에 대해 1조 1,347억 원의 순매수를 진행했다.

다만 8월 삼성전자와 SK하이닉스 등 국내 ‘반도체 투 톱’을 휘청이게 했던 D램 현물 가격의 하락세는 여전히 진행 중이라는 점에서 주가 반등을 말하기에는 이르다는 분석도 나온다. 시장조사 기관 D램익스체인지에 따르면 17일 PC용 D램(DDR4 8Gb) 현물가는 평균 3.723달러로 7월 초 가격인 4.8달러에서 크게 내려앉은 모습이다. 이 센터장은 “주가 상승을 위해서는 인수합병(M&A) 등 전략적 변화가 뒷받침되거나 D램 현물가의 안정이 필요하다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com