코스피지수가 6개월여 만에 3000이 무너지고 최근 기업공개(IPO) 시장의 열기도 한풀 꺾인 듯하지만 다음 달 코스닥 시장에 데뷔할 SM상선에는 투자자들의 관심이 높아지고 있다. SM상선이 최근 증시 부진의 한 배경인 글로벌 물류 대란의 한복판에서 수혜주로 꼽히는 데다 실제 실적도 고공 행진을 지속하고 있기 때문이다. 당분간 증시의 변동성이 커질 것으로 보이지만 SM상선은 당초 예상한 기업가치를 뛰어넘어 시가 총액이 2조 원을 가볍게 넘어설 것으로 기대된다.

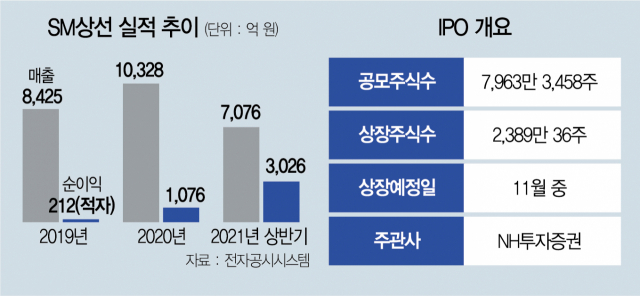

5일 투자은행(IB) 업계에 따르면 SM상선은 다음 달 코스닥 상장을 목표로 공모 일정을 조율하고 있다. 회사 측은 이달 중순까지 금융감독원에 증권 신고서를 제출하고 기관 수요 예측 및 일반 공모 등을 거쳐 다음 달 증시에 입성한다는 계획이다. SM상선은 지난 7월 거래소에 상장 예비 심사를 청구할 때만 해도 내부적으로 시가총액을 약 2조 원 수준으로 책정하며 공모가 및 상장 주식 수 등을 조율한 것으로 알려졌다. 당시 거래소에 밝힌 상장 예정 주식 수는 약 7,963만 주로 공모가는 2만 3,000~2만 5,000원 수준이 될 것으로 전망됐다.

하지만 3분기에도 실적 호조세가 지속되면서 당초 계획보다 공모가를 높여 잡을 수 있다는 관측도 나온다. 올 들어 매 분기 역대급 실적을 기록하고 있는 SM상선은 올해 상반기에만 매출 7,076억 원, 순이익 3,026억 원을 올렸다. 지난해 연결 기준 매출이 1조 328억 원, 순이익이 1,076억 원에 그친 것이나 2019년 순손실을 기록했던 것에 비하면 괄목할 만한 실적 개선세다.

해운 업계는 3분기 SM상선의 실적은 상반기보다 호전됐을 것으로 전망한다. IB 업계의 한 관계자는 “상반기에 이어 3분기에도 SM이 좋은 실적을 내면서 IPO 몸값이 (기존 제시한 것보다) 높게 조정될 가능성이 크다”면서 “2조 원 후반대까지 기업가치가 오르며 공모가를 조정할 수 있다는 분석이 나온다”고 설명했다. SM상선의 기업가치가 3조 원에 육박할 경우 주당 공모가는 3만 원대로 올라설 수 있다.

다만 글로벌 증시의 불확실성이 최근 커지고 있어 회사 측이 IPO 흥행을 위해 공모가를 기존 예측 수준에서 책정할 가능성도 열려 있다는 분석이다. 코스피지수가 이날 3,000이 깨지고 코스닥지수는 2% 이상 급락하면서 SM상선의 공모가 산정에 영향을 주지 않을 수 없기 때문이다. 공모주 흥행 여부는 실적 이상으로 증시 분위기에 영향을 받을 수밖에 없다.

아울러 SM상선의 비교 기업이라고 할 수 있는 HMM(011200)의 목표 주가가 최근 하향 조정된 점도 회사와 주관사 측이 예민하게 받아들이는 것으로 전해졌다. 대신증권은 최근 중국 전력난에 따른 교역량 감소 가능성 및 글로벌 유동성 축소에 따른 소비 둔화 가능성, 운임 조정 가능성 등을 이유로 HMM의 목표 주가를 당초 6만 원에서 4만 8,000원으로 낮춰 잡았다.

업계의 한 관계자는 “코스닥지수 부진과 HMM의 주가가 하향 추세인 점은 SM상선의 상장 일정에 부담”이라며 “SM상선의 주요 노선이 미주이고 운임 조정 가능성의 영향이 아직은 미미하다는 점을 종합적으로 고려해 공모가를 확정할 것으로 보인다”고 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >