헝다그룹 디폴트 위기, 전력난 등의 악재로 고전 중인 중국 증시가 우려의 정점을 관통하고 있으며 이달 중 불확실성이 상당 부분 해소될 것이라는 분석이 나왔다.

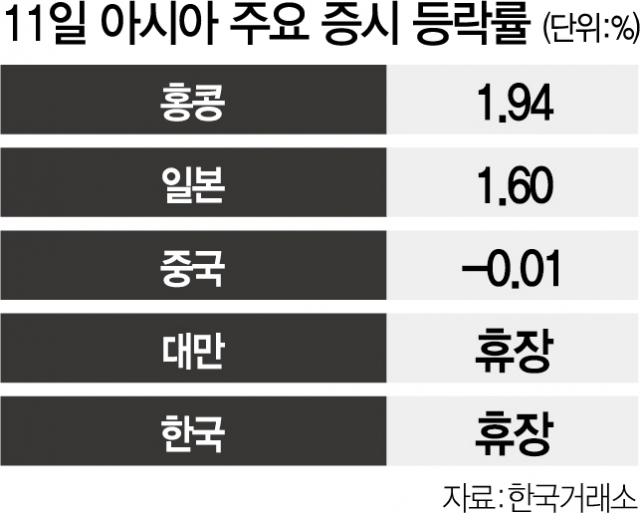

11일 중국 상하이종합지수는 전 거래일 대비 0.46포인트(0.01%) 하락한 3,591.71에 마감했다. 일본 닛케이225지수는 1.6% 급등 마감했으며 홍콩 항셍지수도 1.94% 상승했다.

이날 하나금융투자는 중국 증시를 억누르고 있는 세 가지 악재가 정점을 통과하고 있다고 진단했다. 세 가지 악재는 전력난으로 인한 제조업 셧다운, 헝다그룹과 부동산 시장 경착륙 위험, 소비 경기 둔화 우려를 말한다. 하나금투는 중국 정부가 석탄 공급 전면전, 화력발전 동기 부여를 위한 전기료 대폭 인상 등의 계획을 밝힌 것을 근거 삼아 전력난과 관련한 불확실성의 상당 부분이 이달 내 누그러질 것으로 전망했다. 김경환 하나금투 연구원은 “이달 8일까지 중국 3대 석탄 생산 지역이 총 1억 4,500만 톤에 달하는 공급 계획을 발표했는데 이를 통해 전력난과 석탄 가격 악화를 막을 수 있을 것”이라며 “석탄 가격 하락의 종속 변수인 철강 등 상품 가격도 이달 중 하락 전환하면서 스태그플레이션 우려도 낮아질 것”이라고 분석했다.

헝다그룹 이슈는 4분기 내내 이어질 수 있지만 긍정적인 변화의 신호가 포착되고 있다는 분석이다. 자구책과 지방 정부의 개입으로 헝다그룹의 디폴트 위험은 연말 이후로 이연됐으며 금융 당국의 실수요 안정과 경착륙 방지를 위한 수요 규제 완급 조절로 내년 1분기께 부동산 경기 바닥을 확인하면서 업계 전반의 시스템 위험도 낮아질 것으로 전망된다. 중국 소비는 큰 폭의 반등을 기대하기는 어렵지만 재정 정책 확대와 내구재 소비 촉진 부양책이 동력이 돼 4분기 완만한 반등 재개가 예상된다.

김 연구원은 “최근 높아진 중국의 스태그플레이션 우려는 위험의 시작이 아닌 통제된 위험 속의 결과물이며 이는 중국 증시에 상당 부분 선반영됐다”며 “10월부터 중국 정책의 ‘결자해지’와 단기 되돌림이 얼마나 빠르게 경기 하단 기대를 높이는지에 주목할 필요가 있다”고 밝혔다. 다만 중국 인민은행의 보수적인 통화정책 운용 가능성은 증시의 하방 압력을 높일 수 있는 요소다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com