삼성전자에 대해 4분기부터 실적이 꺾일 것이라는 전망이 우세한 가운데서도 증권사들이 잇따라 추천 의견을 내놓고 있다. 최근 몇 년 동안 메모리 기업의 주가가 D램 가격을 6개월 이상 선행한다는 점을 고려할 때 이르면 오는 11월부터는 의미 있는 반등을 보일 수 있다는 지적이다.

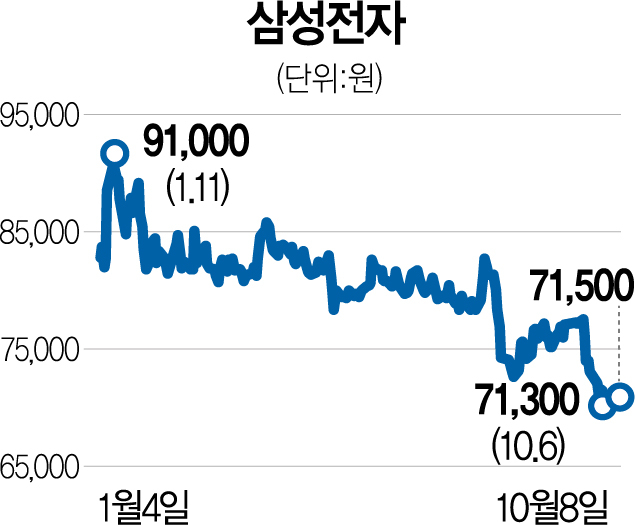

11일 금융 정보 업체 에프앤가이드에 따르면 주요 증권사들이 추정한 삼성전자의 적정 주가는 9만 9,190원이다. 지난 8일 종가(7만 1,500원)와 비교하면 39%가량 높다. 3분기 실적 호조에도 불구하고 4분기 실적 부진이 예상되지만 증권사들은 최근 긍정적 의견을 잇따라 내놓고 있다. 반도체 업황 악화의 근거였던 D램 가격 하락 폭이 서서히 안정화되고 파운드리의 생산능력 증가로 주가 상승 기대감이 높다는 시각이다. 이순학 한화투자증권 연구원은 “삼성전자 주가는 이미 메모리 업황의 다운사이클 진입을 선반영하고 있는 상황”이라며 “D램 가격이 내년 2분기 바닥을 기록할 것으로 보여 11월부터는 주식을 매수할 시점으로 본다”고 말했다. 김양재 KTB투자증권 연구원도 “현재 주가는 비교 그룹 대비 저평가된 모습으로 과거 메모리 업체 주가가 업황을 약 6개월 선행했던 선례를 감안하면 11~12월 이후 주가 반등이 기대된다”고 밝혔다.

삼성전자도 주가 반등에 자신감을 피력하고 있다. 7일 진행된 ‘삼성전자 파운드리 2021 포럼’에서 향후 3개년 매출액 연평균성장률(CAGR)로 24%를 제시했다. 그러면서 전체 파운드리 시장 평균 성장률(14%)를 웃돌 것이라고 강조했다. 박유악 키움증권 연구원은 “10월부터 국내외 테크 기업들의 콘퍼런스콜을 통해 반도체 업황을 둘러싼 불확실성이 일정 부분 해소될 것으로 보인다”고 예상했다.

물론 현재 수급을 고려하면 내년 1분기까지 메모리 재고가 늘어나면서 메모리 가격 하락 폭은 2분기까지 확대될 것이라는 비관론도 만만찮다. 하지만 내년 하반기 이후부터 서버·모바일용 D램을 중심으로 업황이 반등할 것이라는 전망에 힘이 실리고 있다. 재고와 공급 불균형에 따른 단기적인 가격 하락은 있겠지만 결국 5세대(5G) 스마트폰 보급 확대와 대형 클라우드 업체들의 서버 증설 등에 힘입어 내년도 수요는 여전히 견조하다는 분석이다.

삼성전자·SK하이닉스와 글로벌 D램 시장에서 ‘3강 구도’를 이루는 미국 마이크론도 최근 실적 발표에서 이 같은 시각을 드러냈다. 산자이 메로트라 마이크론 최고경영자(CEO)는 “내년 D램 산업은 10% 중후반의 수요 성장을 예상한다”며 “데이터센터 증가와 서버 배치, 5G 모바일 출하량 증가, 자동차 산업 성장 등으로 기본 수요가 유지되며 내년 후반기부터 강세가 이어질 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com