삼성전자(005930)가 올해 3분기에 사상 처음으로 분기 기준 매출 70조 원을 돌파했다. 증권사들은 삼성전자가 그간 쌓아온 정보기술(IT) 부문 경쟁력을 바탕으로 내년에도 성장세를 이어갈 것이라고 보고 있다.

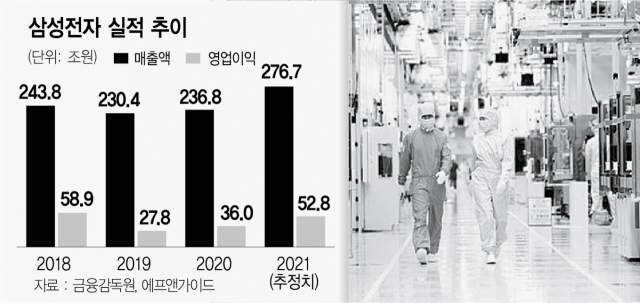

17일 금융 투자 업계에 따르면 삼성전자는 올해 3분기 매출액을 지난해 7~9월보다 9.02% 성장한 73조 원으로 잠정 집계했다. 삼성전자가 분기 매출액 70조 원 대를 달성한 것은 이번이 처음이다. 영업이익은 지난해 3분기보다 27.94% 증가한 15조 8,000억 원을 기록했다. 지난 2018년 3분기(17조 5,700억 원)에 이어 역대 두 번째로 높았다.

반도체를 중심으로 실적이 호조를 보였다는 해석이다. 증권사들은 반도체(DS부문)가 10조 원, 스마트폰(IM부문)이 3조 5,000억 원, 디스플레이(DP부문)가 1조 5,000억 원, 가전(CE부문)이 8,000억 원 수준의 영업이익을 벌어들였다고 보고 있다.

DS부문의 영업이익은 전 분기보다 약 40% 증가한 것으로 추정된다. 이원식 한국투자증권 연구원은 “메모리 부문 영업이익률은 45.5%로 전분기(37.0%) 대비 크게 상승했다”며 “메모리 가격 상승 효과와 1znm(10나노미터급) D램과 3차원(3D) 낸드 생산 비중 확대를 통한 원가 절감 효과가 본격화했기 때문”이라고 해석했다.

IM부문은 갤럭시Z 폴드3·플립3 흥행에 힘입어 전 분기보다 약 8% 증가한 영업이익을 거둬들였다. DP부문의 경우 지난 4~6월보다 영업이익이 18% 늘어났다는 해석이다. 최도연 신한금융투자 연구원은 “D램·낸드 가격 상승, 스마트폰 출하량 회복, 유기발광다이오드(OLED) 가동률 상승, 환율 효과 등이 실적 개선 이유”라고 해석했다.

증권가에선 반도체 사이클 업황 조정 가능성에 촉각을 기울이고 있다. 당분간은 IT 부문에서의 공급망 차질이 삼성전자를 괴롭힐 전망이다. 비록 3분기 들어 동남아시아 지역의 코로나19 확산세가 다소 완화되긴 했지만 중국 정부에서 전력 공급을 제한하면서 일부 중국 IT 공장이 가동률을 낮추는 모습이 나타나고 있기 때문이다. 이는 메모리 반도체 가격 하락에 대한 우려로까지 번져 최근의 주가 하락세를 이끌기도 했다.

그러나 증권가에선 전력·공급망 차질 문제가 오는 4분기에 정점을 찍을 것이라고 보고 있다. 최 연구원은 “10~11월이 불확실성의 정점을 확인하는 구간”이라고 해석했다. 이에 따라 내년 2~3분기에는 실적 성장 구간에 재진입할 것이라는 전망이 나온다.

증권사에서 삼성전자의 ‘펀더멘털’에 다시금 주목해야 한다고 강조하는 이유다. 파운드리 부문이 대표적이다. 앞서 삼성전자는 게이트올어라운드(GAA) 기술을 적용한 3나노미터(nm) 반도체를 내년 상반기부터 양산할 것이라고 밝혔다. 세계 최대 파운드리 기업인 대만 TSMC에 앞서 세계 최초 3나노 양산 계획을 제시한 것이다. 폴더블폰 시장에서의 주도권을 바탕으로 스마트폰 부문에서의 패권을 공고히 할지도 주목해야 한다는 해석이다.

금융 정보 업체 에프앤가이드에 따르면 증권사들은 삼성전자의 2022년 연간 매출·영업이익이 각각 298조 원, 57조 원을 기록할 것이라고 전망하고 있다. 추정치대로면 올해보다 매출액이 7.6%, 영업이익이 7.5% 늘어나는 셈이다. 노근창 현대차증권 리서치센터장은 “파운드리 및 시스템 반도체 경쟁력 제고, 폴더블 스마트폰과 폴더블 디스플레이의 선순환 구조, DDR5 D램 모멘텀에 집중할 때”라고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com