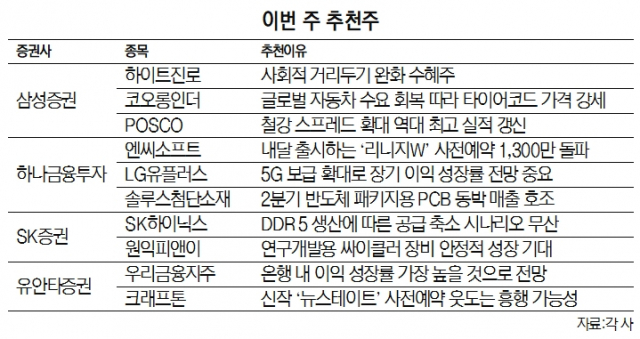

국내 증권사들은 이번 주 추천주로 3분기 호실적을 냈거나 성장성이 기대되는 하이트진로(000080), 엔씨소프트(036570), 우리금융지주(316140) 등을 제시했다.

24일 삼성증권은 하이트진로, 코오롱인더(120110), POSCO(005490)를 이번 주 추천 종목으로 꼽았다. 하이트진로의 경우 사회적 거리두기가 완화됨에 따라 가장 명확한 수혜를 입을 것으로 기대되며 추천주로 꼽혔다. 코오롱인더는 글로벌 자동차 수요 회복에 따른 타이어코드 가격이 강세를 보이며 실적 개선으로 이어질 것으로 예상됐다. 또 친환경·고부가가치 소재 사업 신규 투자로 주가가 재평가가 돼야 한다고 설명했다. POSCO는 철강 스프레드 확대에 따른 역대 최고 실적을 갱신할 뿐 아니라 신규 투자 감소와 동절기 중국 감산에 따른 우호적 수급 환경이 지속, 실적으로 이어질 것으로 추정됐다.

하나금융투자는 엔씨소프트, LG유플러스(032640), 솔루스첨단소재를 추천했다. 하나금융투자는 엔씨소프트에 대해 “내달 4일 출시되는 ‘리니지W’의 사전예약이 1,300만명을 돌파했다"며 “내년 ‘아이온2’와 ‘프로젝트TL’ 등 후속 신작 모멘텀도 기대된다”고 말했다. LG유플러스는 순수 통신사로 3사 중 3분기 실적이 가장 우수할 것으로 전망됐다. 또한 5G 보급 확대로 장기 이익 성장률이 크게 늘어날 것으로 예측했다. 솔루스첨단소재는 2분기 반도체 패키지용 인쇄회로기판(PCB) 동박 매출 호조로 컨센서스를 뛰어 넘을 것이라는 설명이다.

SK증권은 SK하이닉스(000660)와 원익피앤이(131390)를 눈여겨 볼 종목으로 꼽았다. SK증권은 “SK하이닉스는 시장 컨센서스에 부합하는 3분기 견조한 실적이 기대된다"며 “DDR5 생산에 따른 공급 축소 시나리오가 사라진 점도 호재”라고 말했다. 원익피앤이의 경우 국내 셀업차 3사를 고객사로 보유해 안정적인 실적을 내고 있고, 연구개발용 싸이클러 장비의 꾸준한 수요로 질적 성장이 기대된다고 밝혔다.

유안타증권은 우리금융지주와 크래프톤을 주목해야 할 추천주로 선택했다. 우리금융지주는 은행 내 이익 성장률이 가장 높을 것이라는 예측과 강한 기저효과와 높은 금리 민감도로 기준금리 인상 수혜가 클 것으로 전망됐다. 크래프톤은 기존의 ‘배틀그라운드’ 실적이 모바일과 PC 모두 꾸준히 증가하고 있고, 신작 ‘뉴스테이트’의 흥행이 사전예약을 웃돌 것이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com