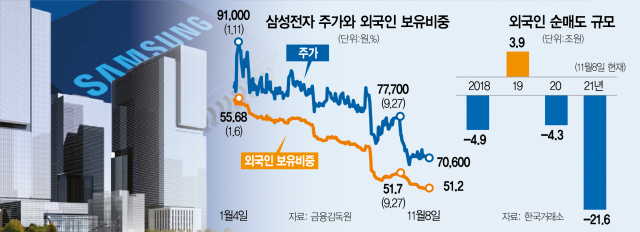

외국인 투자자의 삼성전자 지분율이 4년 6개월 만에 최저 수준으로 떨어지면서 ‘50%’ 선도 장담할 수 없는 상황에 놓였다. 외국인 보유율은 2016년 4월 29일 이후 5년 넘게 한 번도 50% 밑으로 내려간 적이 없지만 반도체에 대한 기대가 한풀 꺾인 상황에서 이렇다 할 호재가 나오지 않는다면 ‘50% 사수’도 장담하기 힘들다는 분석이 나온다.

8일 한국거래소에 따르면 이날 종가 기준 삼성전자 주가는 전 거래일보다 0.57% 오른 7만 600원이다. 외국인이 보유한 삼성전자 보통주 수는 30억 5,713만 주였다. 지분율은 상장 주식 수(59억 6,978만 주) 대비 51.21%다. 이는 2017년 5월 22일 50.59% 이후 가장 낮은 수준이다.

2018년 12월 12일 주식을 소각하면서 삼성전자는 외국인의 지분율이 55.76%로 크게 치솟았다. 이후 2019년 7월 31일 지분율은 58.01%로 고점을 찍은 뒤 56% 수준을 유지했지만 코로나19로 증시가 타격을 받은 지난해 5월 53%대로 급감했다. 그나마 지난해 11∼12월에 반도체 ‘슈퍼사이클(초호황)’에 대한 기대감으로 지분율이 56%대로 잠시 반등했다가 이후 외국인은 계속해 삼성전자 주식을 내놓았고 지분율은 내리막을 걷고 있다.

올해 들어서만 외국인이 삼성전자 보통주를 21조 5,983억 원(2억 7,692만 주) 순매도했다. 순매도한 거래량·거래액 모두 올해 국내 증시 종목 중 최대다. 지난 8월 13일에는 삼성전자 주식을 일간 기준 사상 최대인 2조 3,567억 원(3,155만 주) 순매도하며 주가를 크게 끌어내렸다.

최근에는 반도체 업황 우려가 부각되면서 7만 전자도 위태롭다. 외국인은 지난달 5일부터 이달 5일까지 23거래일 동안 5일을 제외하고는 ‘팔자’ 기조로 삼성전자 주식을 2조 5,972억 원 순매도했다. 반면 개인 투자자들은 같은 기간 2조 241억 원어치를 사들여 상반된 모습을 보였다.

특히 외국인이 주를 이루는 공매도에도 노출되며 자존심을 구겼다. 삼성전자의 공매도 거래 대금은 최근 한 달 동안 4,710억에 달했다. 유가증권시장 공매도액의 약 80%를 외국인이 차지하는 것으로 고려하면 삼성전자의 공매도 물량 또한 대부분 외국인 투자자들에게서 흘러나오는 것으로 보인다. 이런 탓에 삼성전자 주가는 이미 올해 초 고점(9만 6,800원) 대비 27% 넘게 하락했다.

외국인의 순매도는 반도체 슈퍼사이클에 대한 기대가 한풀 꺾인 것이 큰 영향을 미쳤다는 분석이 우세하다. 글로벌 투자은행(IB) 모건스탠리는 “(반도체) 사이클 후반기에 진입해 얻는 보상보다 위험이 큰 상황으로 D램 시장도 공급이 수요를 따라잡으면서 상승률은 정점에 도달했다”고 내다봤다. 그러면서 삼성전자 목표 주가를 9만 8,000원에서 8만 9,000원으로 낮췄다.

일각에서는 메모리 반도체 업황에 대한 우려가 과도하다는 분석도 있다. 노동길 신한금융투자 연구원은 “미국의 인프라 투자에 대한 기대감과 중국 정부의 지급준비율 추가 인하 가능성 등 제조업 경기 회복 노력이 조만간 가시권에 들어서면 반도체 등 대형주 회복 가능성은 매우 높다”고 진단했다.

문제는 외국인의 삼성전자 보유 비중이 더 떨어진다면 주가 자체가 추가 조정을 받을 가능성이 크다는 우려다. 게다가 반도체 업황 둔화 전망으로 외국인이 삼성전자 주식을 추가 매도할 가능성 역시 높은 상황이다. 김운호 IBK투자증권 연구원은 “4분기부터 재고 조정으로 인한 D램 가격 하락 가능성이 높다”며 “또한 PC 시장 재고 조정 이슈 외에도 서버 시장의 경우 고객사의 높은 재고 수준으로 가격 협상력이 구매자로 이전되는 등 악재가 너무 많아 우려스러운 상황”이라고 말했다.

전문가들은 이구동성으로 삼성전자의 주가 반등을 위해 파운드리(반도체 위탁 생산) 사업 호재가 필요하다고 주문했다. 서승연 흥국증권 연구원은 “실적보다는 밸류에이션(기업 가치 대비 주가 수준)을 높여야 하기 때문에 파운드리 선단공정의 수율 향상은 주가 상승을 위한 가장 중요한 열쇠가 될 것”이라고 판단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com