한국의 기업에 대한 세제 지원 수준이 미국·일본의 절반에도 못 미쳐 우리 기업 경쟁력 확보에 부정적인 영향을 미칠 수 있다는 주장이 제기됐다.

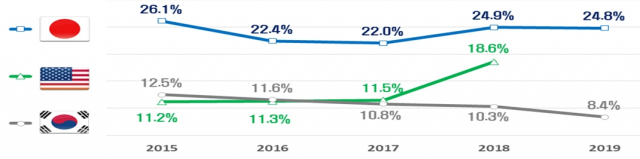

10일 한국경제연구원은 기업이 납부해야 할 법인 세액 중 공제·감면 등으로 면제된 금액 비중이 일본 24.8%, 미국 18.6%, 한국 8.4% 순으로 한국이 가장 낮았다고 밝혔다.

한경연은 한국의 법인세 공제·감면율이 미국과 일본에 비해 낮은 원인으로서 미흡한 대기업 세제 지원을 지목했다. 실제로 공제·감면율을 국내기업 규모별로 구분하여 살펴본 결과, 2019년 기준 대·중견기업의 공제·감면율은 5.1%로 중소기업(20.1%)의 4분의 1 수준에 불과했다.

한경연은 법인세 공제·감면율을 미국·일본 수준으로 끌어올리기 위해서는 국내 법인세 공제·감면의 절반 이상을 차지하는 연구개발(R&D) 분야 세액 공제 확대가 필요하다고 주장했다. 미국과 일본은 대기업에게 당기 R&D 비용의 최대 10%까지 세액 공제를 허용하는 반면, 한국의 R&D 세액공제율은 대기업 기준 최대 2%에 불과하다.

또 세액공제·감면 제도 실효성 제고를 위해 법인세 최저한세 제도 폐지를 강조했다. 미국은 지난 2017년 말 법인세율 인하와 함께 최저한세 제도를 폐지했으며, 일본도 최저한세 제도를 운영하고 있지 않다.

이외에도 소득·비용공제(특정 소득 혹은 비용을 과세 대상 소득에서 차감해 세금을 줄이는 것)로도 세제 지원이 강화되어야 한다고 밝혔다. 한 예로 미국은 소득의 최대 80%, 일본은 50~100%까지 이월결손금 공제를 허용하고 있다. 두 국가 모두 해외 자회사에게 받은 배당 소득을 국내 과세 대상 소득에서 제외하는 등 소득 공제 제도를 적극적으로 활용하고 있다.

추광호 한경연 경제정책실장은 “기업의 세부담 증가는 가격 경쟁력은 물론 투자·고용 여력 위축으로 이어져 장기적으로 민간경제 활력을 떨어뜨리는 요인이 된다”며 “대기업에 대한 차별적 세제 지원 완화와 불합리한 조세 제도 개선으로 기업 조세 경쟁력을 높여야 한다”고 주장했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hr@sedaily.com

hr@sedaily.com