전 국민 재난지원금 등 정부의 ‘돈 풀기’로 가구 소득은 역대 최대를 기록했지만 정작 가계에서 쓸 돈은 말라가고 있다. 늘어나는 세금에 치솟는 이자, 빠르게 오르는 주거 비용 등이 불안한 미래와 맞물리며 지갑을 닫게 했다. 소비지표와 심리가 회복세를 보이지만 가계의 소비성향이 최저치를 기록한 것도 이 때문이다. 벌어들인 소득이 소비로 연결되지 않으면 경제성장은 정체될 수밖에 없다. 고용 비용 등의 부담에 지친 기업과 마찬가지로 가계도 고비용 저성장의 늪에 빠져들고 있다.

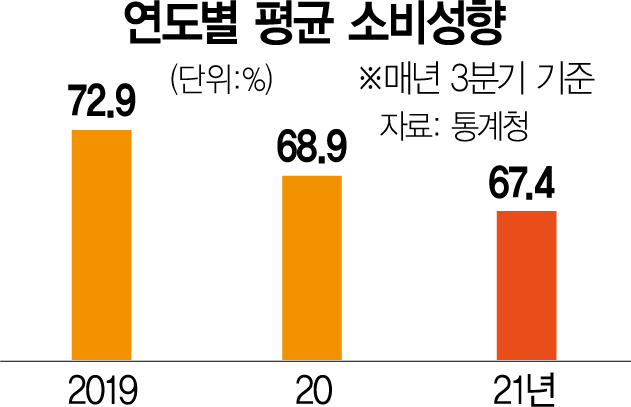

21일 통계청 ‘가계동향조사’에 따르면 올해 3분기 전국 가구의 평균 소비성향은 67.4%로 관련 통계 작성 이래 최저치를 기록했다. 코로나19가 한창 진행되던 지난해 3분기(68.9%)보다도 1.5%포인트 줄어든 수치다. 소비성향은 처분가능소득 가운데 소비지출이 차지하는 비중이다. 올 3분기 한국 가구는 100만 원의 처분가능소득이 있었다면 67만 4,000원을 소비지출에 사용했다는 뜻이다.

소비성향이 최저를 기록한 배경에는 세금과 이자·집세 등의 비용 부담이 있다. 조세, 이자 비용, 사회보험 등에 쓰이는 비소비지출은 95만 6,000원으로 전년 대비 11.4% 올라 역시 역대 최고치였다. 특히 이 같은 비용 부담은 취약 계층에 더 짐이 된다. 소득 1분위(하위 20%) 가구의 비소비지출은 23만 2,000원으로 같은 기간 39.1% 늘었다. 실제로 주요 은행의 주택담보대출 혼합형(고정형) 금리는 연 2.69∼4.20%에서 3.76∼5.122%로 올랐다. 최저 금리가 1.07%포인트나 뛰었고 최고 금리도 0.922%포인트 급등했다.

가계의 이자 비용 부담은 한국은행의 기준금리 인상으로 가중될 것으로 전망된다. 오는 25일 한은이 기준금리를 한 차례 더 올리면 시중금리도 덩달아 뛰어 이자 부담 또한 더욱 커진다. 한은은 시중 대출금리가 0.5%포인트 오르면 이자 부담은 지난해 말 대비 5조 8,000억 원 증가할 것으로 추산했다.

전셋값 상승에 밀려 월세를 선택하는 세입자가 급증하면 가계의 주거 비용 부담이 커진다. 올 들어 체결된 임대차 계약 중 역대 최고치인 36.4%가 월세 계약일 정도로 매월 고정 주거 비용 지출이 늘어나고 있다. 여기에다 집주인들이 보유세 부담을 세입자에게 전가하며 임대료를 빠르게 높이고 있다.

22일부터 발송되는 종합부동산세 고지서는 과세 이연이 어떻게 나타나는지 보여줄 것으로 예상된다. 과세 기준을 기존 9억 원에서 11억 원으로 올렸지만 주택 가격이 급등하면서 올해 주택분 종부세 과세 대상이 80만 명을 넘어설 것이라는 전망도 나온다. 실제 일부 2주택자의 경우 종부세액이 10배 뛰었다며 불만을 토로하고 있다. 주원 현대경제연구원 경제연구실장은 “소득이 늘어도 비용이 높아지고 가격이 오를 경우 실물경기가 침체할 가능성도 봐야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >