국회 환경노동위원회 고용노동법안소위원회에서 여야 간사가 퇴직연금의 수익률을 높일 수 있는 ‘사전지정운용제도(디폴트옵션)’ 도입을 합의함에 따라 퇴직연금을 보다 적극적으로 운용할 수 있는 길이 열렸다. 환노위 전체회의와 법제사법위원회·본회의까지 거쳐야 할 난관이 많지만 3년여를 끌어온 여야 쟁점이 해소됐다는 점에서 미국처럼 금융 취약 계층이 노후에는 연금 백만장자로 거듭날 수 있는 근거를 마련한 셈이다.

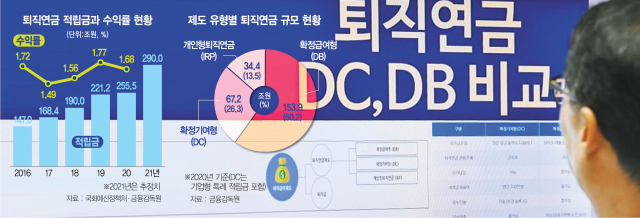

우리나라 퇴직연금은 원금 보장 상품 위주로 운용되다 보니 오랜 기간 1%대 수익률에 갇혀 있다. 연평균 6~8% 수준인 미국과 호주·영국 등의 퇴직연금 수익률과 비교해도 크게 뒤처졌다. 실질 노후 소득 대체율도 15% 수준에 그친다. 경제협력개발기구(OECD) 평균 노후 소득 대체율인 55.2%와 비교하면 5분의 1에 불과한 수준이어서 수익률 개선이 시급하다는 지적이 끊이지 않았다. 디폴트옵션 도입을 계기로 퇴직연금 시장이 저금리 시대의 벽을 넘어 높은 수익률을 올릴 근거와 기반을 다질 첫발을 내디뎠다는 분석이다. 퇴직연금제도 개선을 추진하는 김병욱 더불어민주당 의원은 “우리나라는 낮은 수익률에 그쳐 노후 안전판 역할을 못 하고 있는 실정이었지만 이번 여야 합의로 미국의 401K 같은 적극적 운용이 가능한 퇴직연금제도를 도입할 수 있게 됐다”고 평가했다.

◇어떤 내용으로 합의했나=1일 국회 환노위 소위에 따르면 여야 합의로 도입되는 디폴트옵션에서는 가장 큰 논란이었던 ‘원리금보장형 상품’을 포함하기로 했다. 다만 ‘투자일임형 상품’은 뺐다. 이에 따라 적격 투자 상품은 △타깃데이트펀드(TDF) △혼합형펀드 △머니마켓펀드(MMF) △부동산인프라펀드 △원리금보장형상품으로 구성한다. 그동안 안호영·김병욱 민주당 의원과 윤창현 국민의힘 의원은 퇴직연금 운용에 디폴트옵션을 도입하는 것을 골자로 한 개정안을 각각 대표 발의했다. 원리금보장상품도 디폴트옵션에 포함해야 한다는 야당 측 주장과 수익률을 높이기 위해 디폴트옵션에 실적배당형 상품만 넣자는 여당 측 주장이 맞서며 평행선을 달렸다. 결국 여당이 원리금보장상품을 추가하는 윤 의원 안을 받아들이면서 극적 합의를 이뤘다. 윤석명 한국연금학회장은 “은행과 보험 업계가 주장하는 디폴트옵션에 원리금보장형 제품을 넣게 되면 일본과 같은 일이 일어날 수 있어 반면교사로 삼을 필요가 있지만 일단은 서둘러 제도 시행을 하는 데 큰 의미가 있다”고 평가했다.

◇1%대 ‘쥐꼬리 수익률’ 개선되나=그동안 우리나라의 퇴직연금 대부분은 원리금보장상품 위주로 운용돼 가장 큰 문제점으로 지적돼왔다. 국회예산정책처에 따르면 최근 5년간(2016~2020년) 퇴직연금의 연 환산 수익률은 1.65%에 그쳤다. 수수료 0.42%를 빼고 물가 상승률을 고려하면 사실상 마이너스 성적표다. 더욱 심각한 것은 퇴직연금 수익률은 연금 선진국과 비교해 턱없이 낮다는 점이다. 미국의 경우 지난 2006년 연금보호법(PPA)을 제정해 디폴트옵션을 활성화했다. 가장 역점을 둔 것은 사업자에게 디폴트옵션 투자 손실에 대한 법적 책임을 면제해줘 근로자들이 디폴트옵션에 참여할 기회의 문을 대폭 확대한 것이다. 1981년에는 401K제도를 도입해 10년 가입자에게 연 8.3%의 수익률을 주는 등 연금 백만장자도 탄생하기 시작했다. 박종원 서울시립대 교수는 “퇴직연금 사업자의 과도한 이익 실현을 제한하고 가입자 수익률을 획기적으로 끌어올리는 방식인 디폴트옵션 제도 도입은 지금도 늦었다”며 “여야가 디폴트옵션 도입에 합의한 것은 환영할 일”이라고 했다.

◇“원금보장상품 포함은 아쉬워” 지적도=연금학회는 디폴트옵션에 원리금보장상품을 편입해 수익률이 크게 떨어진 일본의 사례를 반면교사로 삼아야 한다고 강조한다. 디폴트옵션에 원리금보장상품이 포함되면 부작용이 크다는 이유다. 2018년 확정기여연금법 개정을 통해 디폴트옵션인 지정 운용 방법을 도입한 일본은 원리금보장형 상품을 편입하면서 오히려 도입 전인 2017년 70.7%보다 원리금보장형 상품의 비중이 커졌다. 기대 수익률을 높이려는 제도 도입 취지가 무색해졌다. 어찌됐든 논란의 여지가 있지만 금융 투자 업계는 일단 환영하는 분위기다. 오무영 금융투자협회 상무는 “각 업권별 이해관계가 있지만 일단은 미국과 호주 같은 연금 선진국이 도입하는 디폴트옵션을 시작할 수 있는 길이 열렸다는 데 큰 의미가 있다”며 “향후에도 금융 취약 계층이 노후에는 중산층 부럽지 않게 안정적인 생활을 하도록 디폴트옵션 제도를 계속해서 개선하고 발전시켜야 한다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com