메모리 반도체 업황 다운사이클이 과거보다 빨리 일단락돼 오는 하반기 가격이 상승 반전할 것이라는 전망에 힘이 실린다. 국내 증권사들은 국내 반도체 투톱의 이익 전망치를 한 번에 30%나 상향 조정하면서 주가 눈높이를 높이라고 권고하고 있다.

7일 유가증권시장에서 삼성전자는 전일 대비 1.82% 상승해 7만 8,300원에 거래를 마쳤다. SK하이닉스도 1.60% 올라 12만 7,000원에 종료했다.

이날 삼성전자는 지난해 4분기 영업이익이 13조 8,000억 원으로 잠정 집계됐다고 밝혔다. 증권가의 컨센서스(15조 원)를 밑돌았지만 9,000억 원가량의 특별 상여금 발생을 감안하면 무난한 수준이라는 평가다. 지난해 연간 매출액은 사상 최대인 279조 원을 기록해 반도체 업황에 대한 기대감을 키웠다.

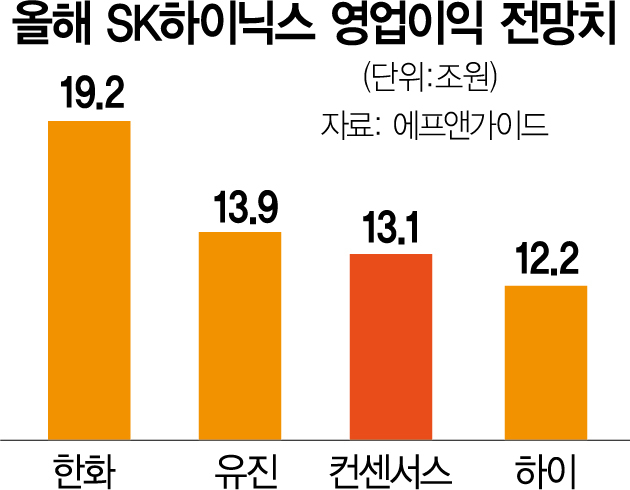

이날 증권 업계에서 두 기업의 실적 전망치를 가파르게 높인 보고서가 나오며 투자자의 매수 심리를 자극했다. NH투자증권은 삼성전자의 올해 영업이익 추정치를 47조 650억 원에서 60조 7,930억 원으로 한꺼번에 29.2%나 올려 잡았다. 한화투자증권은 SK하이닉스의 올 영업이익 예상치를 당초 14조 2,480억 원에서 19조 1,810억 원으로 34.6% 상향 조정했다. 이는 지난 2018년 SK하이닉스가 세웠던 역대 최대 영업이익(20조 8,440억 원)과 맞먹는 규모이자 에프앤가이드가 집계한 컨센서스(13조 915억 원)를 46.5% 웃도는 숫자다. 실적 낙관에 기대 NH투자증권은 삼성전자의 목표 주가를 기존 10만 원에서 10만 5,000원으로, 한화투자증권은 SK하이닉스의 목표가를 14만 원에서 18만 원으로 올렸다.

이들은 예상보다 우호적인 반도체 업황이 전개되고 있다고 지적했다. 한화투자증권은 PC와 서버 수요가 예상보다 양호하게 유지되고 있고 모바일 수요도 반등하면서 올 3분기 D램 평균 판매가격의 상승 전환을 예상했다. 또한 삼성전자의 낸드 팹이 위치한 중국 시안이 봉쇄되면서 낸드 시장에서 공급자가 가격 협상의 우위를 쥘 수 있는 배경이 조성된다는 점도 긍정적이다. 특히 SK하이닉스는 인텔의 낸드플래시 사업부가 실적에 본격 반영되면서 연간 1조 8,000억 원의 영업이익이 더해질 것으로 기대된다. 이순학 한화투자증권 연구원은 SK하이닉스에 대해 “메모리 다운사이클이 짧게 마무리돼가고 공급사들도 수익성 위주의 사업 전략을 펼치며 과잉 공급 우려도 낮아졌다”며 “단기 조정 구간에서 매수를 추천한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com