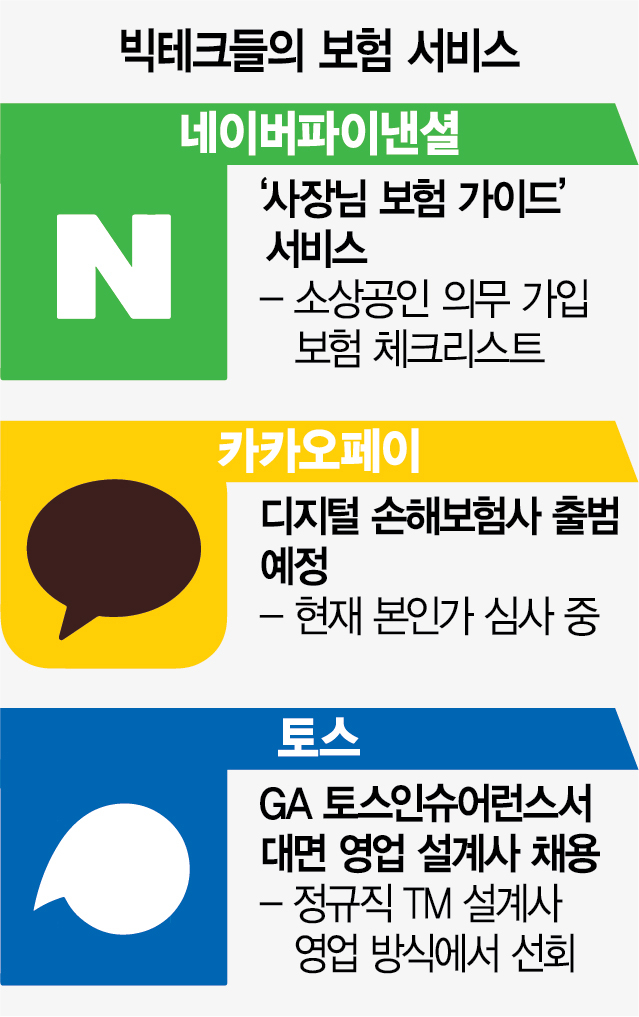

보험업계의 ‘메기’ 역할이 기대되던 빅테크의 보험 혁신 작업이 난항을 겪고 있다. 플랫폼을 무기로 기존 보험사들을 자극해 산업 생태계에 변화를 몰고올 것으로 전망됐지만 보수적이고 대면 중심의 시장 장벽에 가로 막혀 좀처럼 성과를 내지 못하고 있다. 토스는 대면 영업 설계사 대신 정규직 텔레마케팅(TM) 설계사를 채용하는 ‘실험’을 시도했지만 결국 실패로 돌아갔으며, 카카오페이의 디지털 손해보험사 본인가 심사는 지연 중인 상황이다. 네이버파이낸셜에서는 ‘사장님 보험 가이드 체크리스트’ 외에 이렇다할 보험 관련 서비스가 없다.

20일 업계에 따르면 토스의 보험 자회사인 토스인슈어런스는 대면 영업 설계사를 채용 중으로, 상반기까지 100명을 목표로 채용 중이다. 이는 토스인슈어런스가 TM 중심 영업에서 대면 채널로 전환하기로 결정하면서 진행되는 것이다. 앞서 토스인슈어런스는 법인보험대리점(GA)으로서는 이례적으로 정규직 보험설계사를 채용하고 TM 영업을 중심으로 진행하면서 ‘토스의 보험 실험’으로 불리기도 했다.

하지만 실적 부진 등으로 인해 결국 대면영업 설계사 시장에 뛰어든 모습이다. 토스 관계자는 “보험 신규계약 시장에서 비대면 채널 비중은 10%밖에 안 된다”며 “보험 시장 판도를 바꾸려면 90%에 이르는 대면영업 강화가 절실하다”고 설명했다. 업계의 한 관계자도 “보험은 자발적으로 가입하는 경우가 드물다보니 보험의 필요성을 꾸준히 얘기해주는 대면형 푸시(push)형 영업이 아직까지도 주효할 수 밖에 없다”고 말했다.

카카오페이는 빅테크 중 처음으로 디지털 손해보험사를 직접 설립한다고 밝히며 주목 받았지만 여전히 본인가 심사가 지연 중이다. 금융 당국이 정보기술(IT) 보안 관련 개선을 요구하고 있으며 지난해 말 발생했던 류영준 대표를 포함한 임원진 주식 대량매도 사건도 심사 지연에 영향을 미치고 있는 것으로 추정된다. 디지털 손보사가 보험업계에 새로운 바람을 일으킬지에 대해서도 의견이 갈린다.

주력인 생활밀착형 미니보험은 MZ세대(밀레니얼+Z세대)들에게 새로운 보험 경험을 제공해줄 수 있다는 점이 강점으로 꼽힌다. 하지만 가입 기간이 짧고 보험료가 낮기 때문에 수익을 내기 쉽지 않은 데다 이미 시장 포화 상태에서 얼마나 많은 가입자가 새로 유입될지도 미지수다. 업계 한 관계자는 “플랫폼이 미래 고객층인 젊은이들이 보험의 필요성을 느끼도록 생활밀착형 보험을 통해서 조금씩 보험금을 타보는 ‘고객 경험’을 시켜주는 역할을 하는데 유리할 수는 있을 것”이라고 봤다.

네이버파이낸셜의 경우 지난 2020년 자동차보험 비교서비스 출시 소식이 있었지만 결국 진출하지 않았고, 현재 ‘사장님 보험 가이드’를 선보이는 정도에 그치고 있다. 이 가이드는 소상공인 사업자들이 개인 정보 보호, 재난 배상책임, 화재 등 의무 가입 보험들을 한눈에 알 수 있도록 한 체크리스트다. 업계 한 관계자는 “빅테크 플랫폼은 고객들의 보험 접근성을 높여주고 보험을 쉽고 정확하게 보험을 알려주는 역할을 해야할 것으로 본다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >