서부텍사스산원유(WTI) 가격이 9년 만에 배럴당 90달러를 넘어섰다. 지난 2014~2016년 석유수출국기구(OPEC)와 미국의 원유 생산량 힘겨루기 이후로 다시 보지 못할 것 같았던 가격대가 돌아온 것이다. 러시아와 우크라이나의 군사 대치도 국제 유가를 끌어올린 배경이지만 그보다 원유 공급이 수요 회복량 대비 원활히 늘어나지 못하고 있다는 사실이 더 중요하다. 팬데믹(세계적 대유행) 이후 석유 수요는 다시 회복됐지만 공급은 이를 따라가지 못하고 있다. 팬데믹 이후 기후변화에 대처해야 한다는 목소리가 커지면서 화석연료에 대한 규제가 엄격해졌고 화석연료에 대한 신규 투자를 꺼리면서 수요 증가에 대응할 수 있는 신규 설비가 부족해진 탓이다.

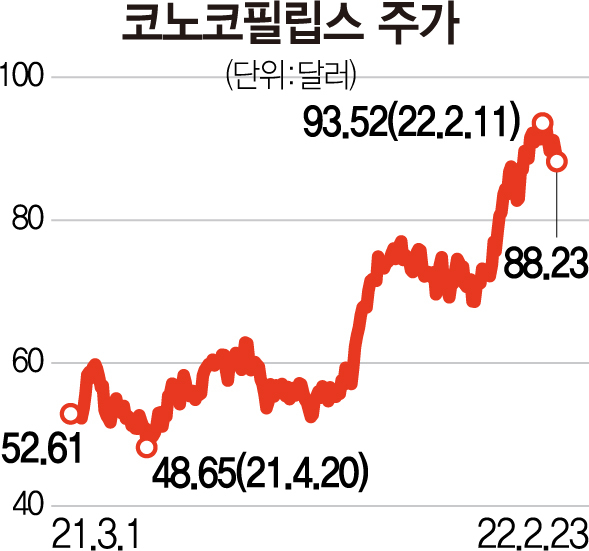

당분간 고유가 추세가 지속될 것으로 예상되며 미국 원유 생산 기업들이 가장 직접적인 이익을 볼 것이다. 그중에서도 코노코필립스(COP US)는 유가 상승의 가장 직관적인 수혜 기업이다. 글로벌 오일 메이저인 코노코필립스는 석유, 천연가스, 천연가스액(NGL)을 생산 및 판매한다. 대부분의 오일 메이저 회사들이 석유 생산·판매 이외에도 화학, 친환경 사업 등을 펼치면서 몸집이 무거운 것에 비교해 사업 구조가 단순하다고 할 수 있다.

코노코필립스의 투자 포인트는 크게 두 가지다. 먼저 생산 효율성이 높아 경쟁사 대비 높은 수익성을 갖췄다는 점이다. 코노코필립스의 현재 생산 단가는 배럴당 40달러 수준이며 오는 2030년 생산 단가 목표는 배럴당 30달러다. 이를 맞추기 위해 생산성이 좋은 유정들을 매입하고 저효율 자산들은 매각 중이다. 두 번째는 적극적인 주주 환원이다. 코노코필립스의 주주 환원 가이던스는 영업 활동 현금 흐름의 30%를 제시하고 있다. 통상 기업들의 가이던스 기준이 잉여 현금 흐름이라는 점을 고려하면 코노코필립스는 번 돈을 주주들에게 돌려주려는 노력을 적극적으로 실천하고 있는 셈이다.

국제 유가의 구조적인 공급 부족 이슈가 당분간은 지속될 것이며 인플레이션으로 인해 금융시장의 변동성은 커졌다. 이러한 시기 실적 안정성이 높고 핵심에 집중하는 사업 구조를 갖췄으며 적극적인 주주 환원책을 펼치는 코노코필립스는 좋은 투자 수단이 될 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com