증권사들은 이번 주 추천주로 리오프닝(경기 재개)주와 낙폭 과대 종목을 꼽았다. 글로벌 긴축과 인플레이션 우려가 커지는 상황에서 상대적으로 강세를 보일 수 있다는 전망에서다.

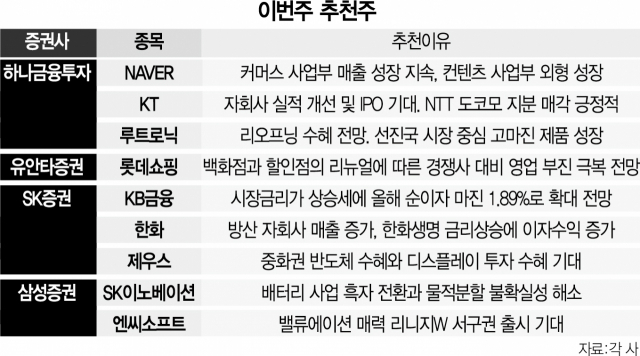

13일 하나금융투자와 유안타증권은 KT(030200)를 이번 주 추천주로 함께 제시했다. 영업이익 상승에 따라 높은 주당배당금(DPS)을 꾸준히 유지할 거라는 기대감이 깔려 있다. 하나금투는 KT의 올해 추정 DPS로 2200원을, 유안타증권은 2100원을 제시했다. 유안타증권은 “기대 배당수익률이 6.4% 수준”이라고 내다봤다.

유안타증권은 롯데쇼핑(023530)에 대해선 “백화점 업황 둔화 가능성에도 불구하고 고정비 감소로 이익 성장이 지속될 것”이라며 “이커머스가 궤도에 안착하고 있고 롯데시네마는 리오프닝으로 실적 개선이 예상된다. 유니클로 회복 등도 긍정적”이라고 분석했다.

삼성증권은 호텔신라, 클래시스와 엔씨소프트(036570)를 추천했다. 호텔신라에 대해선 일상 회복이 본격화되면 면세부문의 수익성 회복이 기대된다는 분석이다. 클래시스는 글로벌 화장품 수요가 증가하는 점을 고려해 매출 성장과 글로벌 시장 확대 모멘텀을 가질 수 있을 것으로 판단했다.

삼성증권은 엔씨소프트에 대해 “신작 출시 지연과 기존 게임 매출 감소를 선반영한 밸류에이션이 매력적”이라며 “대체불가토큰(NFT)가 적용된 리니지W의 서구권 출시가 기대된다”고 했다.

SK증권은 KB금융(105560)과 한화(000880)를 꼽았다. KB금융에 대해서는 “최근 시장금리가 상승세를 지속하며 지난해 1.83%였던 순이자마진(NIM)이 올해 1.89%로 확대될 전망”이라며 “증시 거래대금 감소로 비이자이익이 7.7% 감소하겠지만, NIM의 확대로 이자이익은 8.7% 늘어나 오히려 실적은 더 좋아질 것”이라고 했다. 올해 배당금이 주당 3100원으로 늘고, 추가적인 자사주 매입 가능성이 높은 점도 긍적적이라고 평가했다.

한화를 두고는 “작년 4분기 자회사인 한화건설은 분양물량 이연으로 실적이 부진한 모습을 보였지만, 올해는 확보된 수주를 바탕으로 높은 성장이 예상된다”며 “한화건설의 실적개선은 지주사 한화의 주가를 상승시키는 트리거로 작용할 전망”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >