GS건설(006360)이 차기 정부 부동산 정책의 최대 수혜주가 될 것이라는 전망이 나왔다. 대형 건설사 중에서 재건축·재개발 수주 경쟁력이 뛰어나다는 이유에서다. 반면 주택 전문 업체인 HDC현대산업개발(294870)은 영업정지 이상의 제재를 받을 것으로 예상되면서 주가가 다시 주저앉았다.

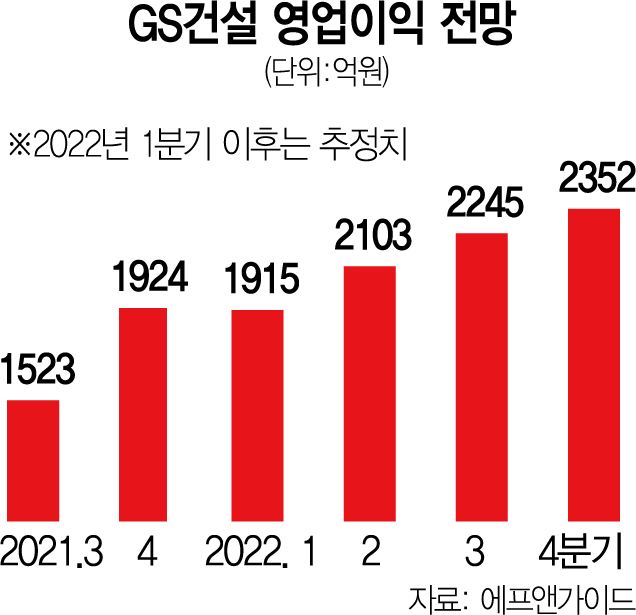

15일 이베스트투자증권은 GS건설의 목표가를 5만 5000원에서 6만 5000원으로 18.2% 높였다. 투자 의견은 ‘매수’를 유지했다. 이날 GS건설은 2.59% 하락한 4만 6950원에 마감했다. 김세련 이베스트투자증권 연구원은 “올해는 부진을 딛고 영업이익이 전년 대비 최소 22% 성장할 것”이라고 전망했다.

GS건설 등 건설주는 윤석열 대통령 당선인의 공약 수혜주로 분석된다. 윤 당선인은 민간 주도의 대규모 공급을 추진하겠다는 입장이다. 그는 공공 주도로 50만 가구, 민간 주도로 200만 가구 등 총 250만 가구를 공급하기 위해 재건축·재개발 규제를 확 풀겠다고 약속했다. GS건설은 소비자 선호도가 높은 ‘자이(Xi)’ 브랜드를 무기로 정비 사업 수주 경쟁력을 보유하고 있다. GS건설은 전날 장중 한때 4만 9550원을 기록하며 52주 신고가를 갈아 치우기도 했다. 김 연구원은 “GS건설의 주택 수주 잔액 40조 원 중 27 조 원 이상이 재건축·재개발 관련 수주임을 감안할 때 향후 도시 정비 규제 완화에 따른 추가 분양 확대 역시 기대하고 있다”고 설명했다.

GS건설의 전기차 배터리 리사이클링 사업 등 신사업 투자에 대한 적극적인 행보도 기업가치를 높일 것으로 분석했다. 김 연구원은 “건설 분야 밸류에이션 상방을 여는 모멘텀으로 작용할 것”이라고 예측했다.

앞서 GS건설에 대한 호평이 잇따랐다. 지난달 14일에는 BNK투자증권이 GS건설의 목표 주가를 6만 원으로, 하이투자증권은 지난 10일 6만 1000원으로 제시한 바 있다. 배세호 하이투자증권 연구원은 “GS건설이 부동산 규제 완화 기대감 속 상위 주택 브랜드를 앞세워 꾸준한 분양 물량을 내놓고 신사업 부문의 확장으로 안정적인 수익성을 확보할 것으로 기대된다”고 말했다.

한편 전날 정부가 올 1월 발생한 광주 외벽 붕괴 사고를 ‘인재’로 판단하고 법상 최고 수위의 처벌을 예고하면서 HDC현대산업개발 주가가 타격을 입었다. 이날 HDC현대산업개발은 전날부터 이틀간 12.2% 떨어진 1만 6200원에 거래를 마쳤다. HDC현대산업개발은 1월 말 이후 반등세를 나타냈으나 최근 그동안의 상승세를 반납하는 모양새다. 국토교통부는 HDC현대산업개발에 대해 “법령이 정하는 가장 엄중한 처벌을 할 계획”이라며 “제재를 포함한 재발 방지 대책을 이달 중에 발표하겠다”고 밝혔다. 현행 건설산업기본법상 부실 시공에 관한 최고 수위는 영업정지(최장 1년)보다 센 ‘등록 말소’다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com