코로나 쇼크로 경영난을 겪고 있는 메가박스의 유동성 확보에 비상등이 켜졌다. 만기가 돌아온 200억 원의 사모사채를 연장·이월(롤오버)할 투자자를 찾지 못해 자체 현금을 총동원해 빚을 갚은 것으로 알려졌다. 코로나19 여파로 영화관이 타격을 입어 2년 연속 대규모 영업적자가 이어진 탓이다.

20일 투자은행(IB) 업계에 따르면, 메가박스를 운영하는 메가박스중앙은 지난 18일 만기가 돌아온 200억 원의 사모사채를 차환 발행 없이 현금 상환했다. 은행 대출을 비롯한 인수금융과 회사채 발행 등 다양한 자금 조달 방법을 모색했지만 여의치 않았던 것으로 전해졌다.

지난해 3분기 기준 메가박스중앙의 현금성 자산은 66억원에 그쳤는데 작년 말 모기업인 제이콘텐트리(036420)가 300억 원 규모의 자금 보충 약정을 30년 만기로 제공해 이를 활용한 것으로 분석된다.

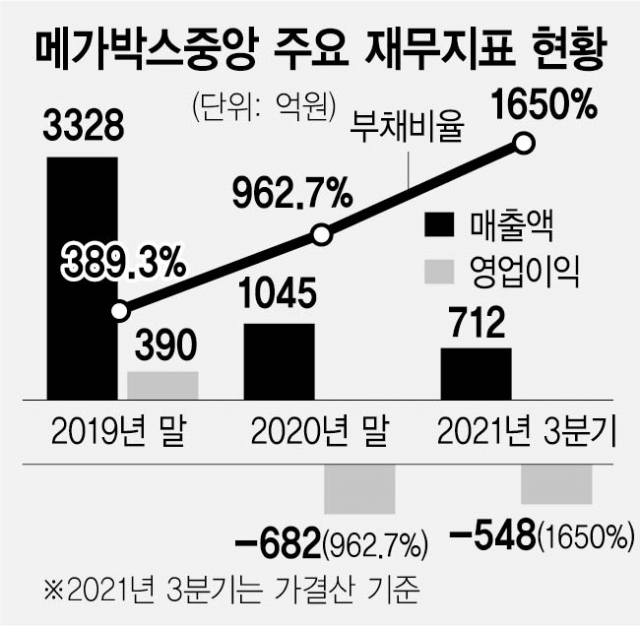

신용도가 BBB인 메가박스중앙은 지난해 3분기 말 기준 부채비율이 1600%대에 달해 대출이 어려운데다 최근 회사채 시장이 악화돼 자금조달이 쉽지 않다. 금리 인상기에 우크라이나 사태까지 겹쳐 일부 고금리 사채를 찾던 저축은행 등 투자자들의 수요도 사라진 때문이다. 신용도가 BBB+로 메가박스보다 한단계 높은 바디프랜드 역시 지난달 300억 원 규모 회사채 발행을 계획했다 철회한 바 있다.

CP(기업어음) 등 단기자금 시장의 조달 금리도 크게 상승했다. 지난달 25일 메가박스중앙이 6개월물로 발행한 CP금리는 4%에 육박하고 있다. 지난해 10월 회사측이 7개월물 CP를 3.5%에 조달한 것을 감안하면 만기는 짧아지고 금리는 오른 것이다. IB업계 관계자는 "자산관리공사가 보증하는 담보부사채라도 2년 이상 영업적자가 지속되면 지원이 어렵다"며 "메가박스는 코로나 충격에 OTT(온라인동영상서비스) 성장으로 전망이 부정적인 상황"이라고 지적했다.

실제 메가박스중앙은 지난해 3분기 말까지 712억 원의 매출을 기록했는데 영업손실은 548억 원에 달했다. 영업손실이 전년 동기 497억 원 보다 더 증가해 차입금 의존도는 경쟁사인 CJ CGV나 롯데컬처웍스 보다 높은 상황이다.

이에따라 메가박스중앙은 지분 94.3%를 보유한 제이콘텐트리에 의존해 유동성을 확보하고 있지만 한계에 이르고 있다는 관측이다. 제이콘텐트리는 메가박스중앙의 상장이 어렵자 2020년 11월 재무적투자자(FI)들의 지분을 1100억여원에 인수했으며 지난해 8월과 12월 두 차례에 걸쳐 총 800억 원의 신용을 메가박스에 제공했다. 메가박스도 작년 말 보유하던 중앙멀티플렉스개발 지분 전량을 502억 원에 관계사에 매각, 유동성을 마련했다.

제이콘텐트리 관계자는 "영화관은 인건비와 임대료 등 고정비가 많은 데 비해 지난 2년간 매점과 광고 매출은 급감해 재무상황이 악화됐다"며 “5월부터는 외화와 국내 개봉작들이 많아 실적이 개선될 것”이라고 기대했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com