글로벌 공급난과 인플레이션 우려 등 각종 악재에 기세가 꺾였던 2차전지 관련주가 반등에 시동을 걸고 있다. 주가를 짓누르던 원자재 가격 상승, 생산 차질 등의 악재를 어느 정도 넘어선 데다 저평가 매력까지 부각되면서 외국인과 기관투자가들의 러브콜을 받고 있다. 여기에 유가 고공 행진이 이어지면서 전기차 수요가 강해질 것으로 예상된다는 점도 증권가에서 긍정적으로 보는 이유다.

31일 삼성SDI(006400)는 전일보다 6.24% 오른 59만 6000원에 거래를 마쳤다. 삼성SDI는 지난 7거래일 동안 하루만 빼놓고 상승 마감했다. LG에너지솔루션(373220)은 0.34%, SK온을 자회사로 둔 SK이노베이션은1.65% 올랐다. 2차전지의 온기는 소재주에도 퍼지며 엘앤에프(066970)와 에코프로비엠(247540)이 각각 6.31%, 2.37% 상승했다.

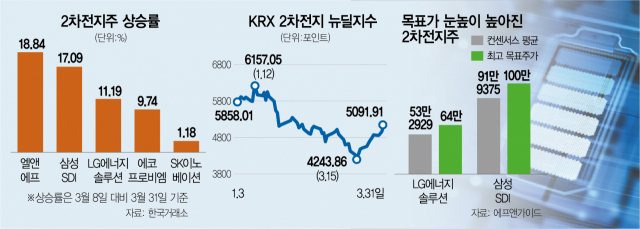

원자재 가격 상승 우려로 2차전지 관련주들은 3월 중순까지 하락했으나 3월 중순 저점을 찍고 반등하기 시작했다. LG에너지솔루션·삼성SDI 등 10개 종목으로 구성된 KRX 2차전지 K-뉴딜지수는 15일 대비 31일 기준 19.98% 올랐다. TIGER 2차전지테마 ETF도 15일 1만 6825원을 기록한 후 꾸준히 상승하며 이날 2만 205원으로 마감했다.

인플레이션과 금리 인상 사이클에서 부침을 겪었던 2차전지 관련주는 최근 외국인과 기관의 뜨거운 관심을 받고 있다. 기관은 지난 7거래일간 LG에너지솔루션과 삼성SDI를 각각 2250억 원, 2060억 원가량 순매수했다. 외국인도 같은 기간 LG에너지솔루션을 1560억 원어치 사들였다. 3월 연방공개시장위원회(FOMC)가 막을 내리고 금리 인상 압력이 낮아지면서 그간 가격 부담이 지속된 2차전지 등 성장주 중심의 순환매 장세가 전개되고 있다는 관측이 나온다. 또한 LG에너지솔루션의 유가증권시장 상장에 따른 수급 교란이 마무리되고 있는 점이 2차전지 섹터의 반등에 힘을 보태고 있다. 이웅찬 하이투자증권 연구원은 “우크라이나 전쟁 리스크가 경기회복을 지연시키면서 글로벌 경기는 2분기까지 부진할 가능성이 높다”며 “경기 하락 국면에서 경기민감주(가치주)의 기대 수익률이 낮아지며 자금은 오히려 성장주로 쏠리고 있다”고 말했다.

니켈 등 원자재 가격 급등에 대한 우려가 과도했다는 분석도 힘을 얻고 있다. 김지산 키움증권 리서치센터장은 “전기차 배터리 계약 구조는 니켈·리튬 등 주요 광물자원 가격 상승을 자동차 고객사로부터 보전받는 구조”라며 “손익 악영향이 제한적이기 때문에 실적 전망도 양호하다”고 말했다. 니켈 가격은 30일 기준 톤당 3만 2750달러를 기록했다. 거래가 정지된 8일(현지 시간)의 톤당 4만 8201달러 대비 32% 하락한 수준이다.

글로벌 전기차 대장주인 테슬라의 주가가 액면 분할 기대감으로 급등한 점도 긍정적인 영향을 주고 있다. 시장에서는 테슬라가 이번에는 주식을 6 대 1로 분할할 것이라는 전망이 나온다. 앞서 테슬라는 2020년 8월 31일 주식 액면가를 5 대 1로 분할한 뒤 주가가 2배 넘게 폭등한 바 있다. 김 센터장은 “테슬라가 글로벌 전기차 생태계를 이끌어가는 업체인 만큼 국내 업체들의 주가도 동행하는 경향을 보인다”고 말했다.

주가를 누르던 악재가 하나둘 매듭지어지고 고유가가 전기차 대중화를 촉진시키면서 2차전지 업체들의 목표 주가도 들썩이고 있다. 현대차증권과 메리츠증권은 LG에너지솔루션에 대해 60만 원 이상의 목표가를 제시했다. 현 주가보다 35% 높은 수준이다. 대신증권은 삼성SDI에 대해 현 주가보다 34% 높은 85만 원을 목표가로 책정했다.

다만 우크라이나 전쟁 장기화로 인한 생산 차질과 소비 둔화 우려는 남는다. 김 센터장은 “지정학적 위기로 인한 공급망 우려가 배터리 원료 가격을 밀어올리고 있다”며 “소재 가격이 강세를 지속하는 한 전기차 가격 인상도 불가피하기 때문에 수요에 부정적인 영향을 미칠 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >