보험사들의 건강보험공단 공공 의료 데이터 활용이 막혀 있는 가운데 보험 사각지대에 놓인 유병자 등을 위한 상품 개발을 위해서는 데이터 개방이 반드시 필요하다는 목소리가 이어지고 있다. 보험사들은 상품 개발 시 국내 공공 의료 데이터를 활용하지 못하면 호주나 일본·캐나다 등 해외 논문 자료 등을 이용할 수밖에 없었다. 이로 인해 현재 우리 국민의 건강 실정에 맞는 건강 보장 모델을 개발하는 데 한계가 있다.

5일 보험 업계에 따르면 건보공단은 현재 공공 의료 데이터의 보험회사 제공 방안에 대해 여러 이해당사자인 시민 단체, 의료 단체, 건보공단 노조, 학계, 보험 업계 등의 의견 수렴을 통해 중재안을 마련하고 있다.

건보공단은 지난해 9월 생·손보 5개사의 공공 의료 데이터 이용 신청 건에 대해 세 차례 심의위원회 개최하고 최종 미승인을 결정했다. 이후 한화생명이 건보공단의 요구 사항인 학계 공동 연구 및 논문 작성, 학술지 게재를 통한 객관적 검증 등을 수용해 재신청했지만 2월 건보공단은 보험사의 데이터 활용에 대한 공익성 부재 등을 이유로 심의를 연기했다.

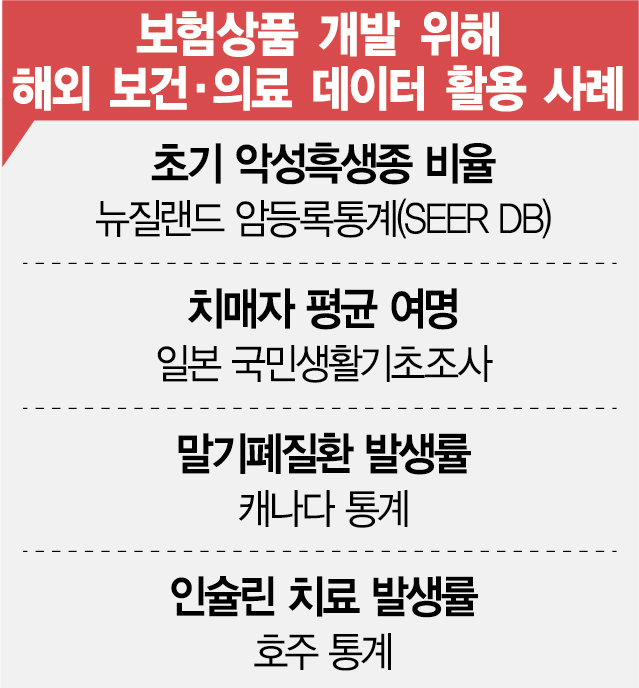

현재 보험사들은 건강보험심사평가원의 공공 의료 데이터는 활용할 수 있지만 심평원 데이터보다 양이 더 많고 자세한 건보공단의 공공 의료 데이터는 이용이 불가하다. 더 많은 데이터가 확보된다면 기존 보험 시장의 사각지대에 놓여 있었던 고령자·유병력자 등을 위한 보장 모델 개발이 가능해질 수 있다. 당뇨 합병증 보장 상품이나 고령자 대상 치매 장기 요양 관련 상품, 뇌혈관 질환 환자 관련 연구·분석을 통한 보장 상품 등이 그 예다. 보험 업계 관계자는 “보험사의 신상품·서비스 개발을 통해 취약 계층 보장 확대, 보험료 할인 등 국민의 의료비 부담 경감을 도울 수 있고 국민의 보편적 건강권 실현 등 긍정적 방향으로 활용될 수 있다”고 밝혔다. 아울러 기존에 보장하지 않았거나 보장시 보험료가 높았던 질환 등에 대한 정교한 위험 분석을 통해 보장 범위를 확대하고 합리적 보험료 산정도 기대할 수 있다. 일본·핀란드·미국 등 해외에서는 이미 공공 데이터 활용을 통해 희귀 질환 보장 강화, 헬스케어 산업 성장 등 효과가 나타나고 있다.

다만 일부 의료계와 시민 단체 등에서는 여전히 보험사가 공공 의료 데이터를 보험료 할증, 보험 가입 거절 등의 목적으로 활용할 것을 우려하고 있다. 하지만 공공 의료 데이터는 가명 정보로 개인 특정 및 추정이 불가한 만큼 악용이 불가하다. 무엇보다 공공 의료 데이터를 심평원·건보공단이 보험사에 직접 제공하는 구조도 아니다. 공용 IRB의 승인을 받고 사전에 허가받은 연구자가 직접 심평원이나 건보공단을 방문해 폐쇄망 분석에 따른 결과값만을 반출할 수 있다. 보험 업계 관계자는 “자료의 성격 및 절차적 안전성 등을 살펴볼 때 의료계, 시민 단체 등 일부의 우려는 사실과 다르게 과도하다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >