4대 금융지주사(KB·신한·우리·하나)가 1분기 ‘어닝 서프라이즈’를 기록한 가운데 증권사들은 최선호주로 우리금융지주(316140)를 제시했다. 높은 폭의 이익증가율·순이자마진(NIM) 등 실적 호조가 하반기에도 지속될 것으로 전망된기 때문이다.

25일 한국거래소에 따르면 우리금융지주는 최근 1개월간 4.28%의 수익률을 기록했다. 같은 기간 하나와 KB가 각 4.02%, 2.12% 하락한 것과 비교된다. 올해 들어 등락을 반복하고 있는 다른 지주사들과 달리 우리금융지주는 꾸준한 우상향 그래프를 그렸다.

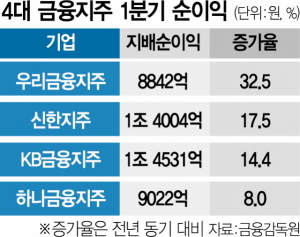

이날 NH투자증권·대신증권·하나금융투자 등 주요 증권사는 우리금융지주를 업종 내 최선호주로 꼽았다. 4대 지주 중 가장 높은 폭의 이익 증가가 기대되기 때문이다. 올해 1분기 우리금융지주는 전년 동기 대비 32.5% 증가한 8842억 원의 지배 순이익을 달성했다. 시장 기대치인 7920억 원을 크게 웃돈 것으로 신한(17.5%), KB(14.4%), 하나(8%)의 이익 증가율을 앞섰다.

우리금융지주의 독보적인 NIM 개선세도 돋보였다. 1분기 우리금융지주의 NIM은 1조 7000억 원으로 시중은행 중 가장 큰 폭인 7.0bp가량 상승했다. 이자 이익 역시 전 분기 대비 4.8% 성장했으며 분기 수수료 이익 규모도 최초로 4000억 원을 넘기며 호실적을 견인했다.

타 금융지주사 대비 은행 비중이 큰 것 역시 장점이다. 정준섭 NH투자증권 연구원은 “지금 같은 금리 상승기에는 비은행 비중이 작은 우리금융지주의 실적이 돋보일 수밖에 없다”며 “향후에도 실적 우위는 지속될 것으로 전망된다”고 설명했다. 이외에도 우리금융지주는 롯데카드 매각 우선 검토권을 보유하고 있어 매각 가시화 시 관련 수혜도 기대된다.

우리금융지주의 목표 주가 상향도 이어져 하나금융투자는 기존 1만 9500원에서 2만 1000원으로 올려 잡았다. 최정욱 하나금융투자 연구원은 “올해 연간 추정 순이익을 3조 원으로 상향 조정한다”며 “케이뱅크 상장 및 인수합병(M&A) 기대감 등 잠재 모멘텀은 충분하다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com