최근 가파르게 대출금리가 오르며 새 정부의 대출 규제 완화에 대한 우려의 목소리가 높아지고 있다. 주택담보인정비율(LTV) 완화로 대출 가능 총 한도가 늘어나면 시장에 잘못된 신호를 줄 수 있다는 논리다. 연내 주택담보대출 고정 금리가 연 7%를 넘어설 것이라는 전망이 나오는 가운데 추가 대출에 따른 이자 부담이 눈덩이처럼 불어날 것으로 예상된다.

9일 금융권에 따르면 10일 출범하는 윤석열 정부의 가계대출 관련 공약의 핵심 내용은 ‘총부채원리금상환비율(DSR) 규제 유지, LTV 완화’다. 양 규제를 모두 완화하면 감소세를 보이던 가계대출이 다시 늘어날 수 있기 때문에 LTV 규제만 우선적으로 완화해 실수요자의 대출 접근성을 개선한다는 게 핵심이다. 윤석열 정부는 현 60~70%인 생애 최초 주택 구입 가구에 대한 LTV 상한을 80%로 완화하고 나머지 가구는 첫 주택 구매가 아니더라도 지역과 관계없이 70%(현재 지역에 따라 20~70% 수준)로 단일화하는 방안을 추진한다. 대출을 아예 받을 수 없었던 다주택자의 LTV도 30~40%까지 완화하는 방안을 함께 검토할 계획이다.

하지만 전문가들은 금리 상승의 속도가 변했다는 점을 주목해야 한다고 지적한다. 미국이 기준금리를 한꺼번에 0.5%포인트나 높이는 ‘빅 스텝’에 나서면서 연내 국내 기준금리가 최고 2.25%까지 오를 수 있다는 관측이 나오기 때문이다. 이는 곧 시중은행의 대출금리 상승으로 이어져 차주들의 대출 상환 부담감은 과거보다 더 빠르게 커질 수밖에 없다. 변동 금리 대출 비중은 약 76%(2월 잔액 기준)로 높은 편인데 변동형 주담대 금리가 빠르게 오르면서 10명 중 7명의 차주는 늘어나는 이자 비용에 밤잠을 설칠 수밖에 없게 된 것이다. 이날 기준 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 신규 코픽스 기준 변동형 주담대 금리는 3.17~5.079%로 상단이 5%를 넘었다.

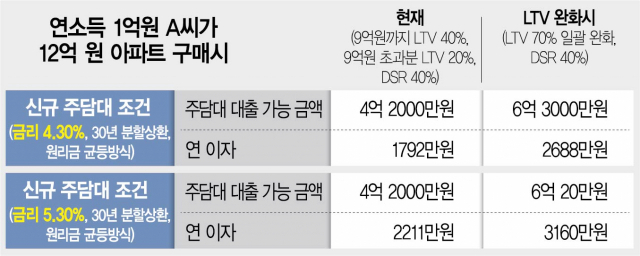

특히 LTV 완화에 따른 대출 한도 증액 효과가 집중된 고소득자마저 지금처럼 금리가 가파르게 오르면 이자 부담이 커질 것이라는 전망이다. 한 시중은행 관계자는 “연 소득 1억 원 기준은 부부가 각각 대출이 없다면 부부 합산으로도 책정될 수 있어 맞벌이 부부도 해당이 많이 된다”면서 “맞벌이 부부 입장에서는 매달 부담해야 할 이자가 수십만 원 늘어날 수밖에 없어 부담이 될 것”이라고 말했다. 연 소득 1억 원인 가구가 현재 5대 은행의 변동형 주담대 평균 금리대인 4.30%로 규제 지역에 있는 시세 12억 원 아파트를 구입(30년 분할상환, 원리금 균등 방식)할 경우 LTV 70%를 적용하면 부담해야 할 연 이자 비용은 2688만 원이다. 하지만 금리가 5.30%까지 1.0%포인트 오르면 이자 비용은 3160만 원으로 500만 원 가까이 늘어난다.

여기에 대출 규제 완화 기대감으로 주택 시장이 다시 활기를 띠고 있지만 부동산 시장의 변동성이 큰 점도 우려되는 부분이다. ‘벼락 거지’를 피하기 위해 대출금리 상승기에도 늘어난 대출 한도 만큼 ‘영끌 대출’을 했다가는 고소득자라도 ‘하우스 푸어’가 되는 것을 피하기 어렵다는 지적이다. 김상봉 한성대 교수는 “금리는 소득이 많고 적든 모든 차주에게 영향을 미치기 때문에 대출 시 따져봐야 한다”고 했다. 또 다른 시중은행 관계자는 “저금리 시대에는 영끌 대출을 해도 차주 부담이 크지 않았지만, 지금처럼 금리 상승기에 수도권이나 지방 등을 중심으로 집값 변동성이 큰 상황에서는 소득에 관계없이 무리하게 대출을 받으면 이자 비용 부담은 커질 것”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com