최근 금리 상승으로 이자 부담이 커지면서 윤석열 정부에서 서민의 고금리·변동금리 주택담보대출을 저금리·고정금리로 바꿔주는 정책이 추진되고 있다.

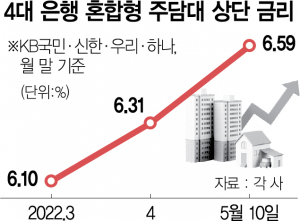

10일 관련 부처 등에 따르면 서민의 주담대 중 높은 금리가 적용되는 변동금리 대출을 저금리의 고정금리 대출로 갈아타는 프로그램이 이번 추가경정예산 사업에 포함된 것으로 알려졌다. 올해 금리 상승이 계속 이어질 것으로 전망되면서 변동금리로 대출받은 취약 차주들이 이자 부담과 원리금 상환 부담이 커질 수 있다고 본 데서 비롯됐다. 시중은행의 주담대 최고 금리는 6%대를 넘어 7%를 목전에 두고 있다. 주담대 금리가 7%를 넘는 것은 2009년 이후 13년 만이다. 금리 인상기에는 변동금리보다 고정금리가 유리하지만 고정금리도 오르고 있어 여전히 변동금리 상품의 선호가 높다. 이에 저금리의 고정금리 상품을 출시해 갈아타도록 정부가 지원하겠다는 취지다.

금융권에서는 2019년 시행했던 한국주택금융공사의 ‘서민형 안심전환대출’과 같은 방식의 상품이 나올 것으로 내다봤다. 당시 안심전환대출은 금리 변동 위험이 있는 주담대로 대출을 받은 차주 가운데 부부 합산 소득 8500만 원 이하인 1주택자를 대상으로 했다. 주택은 시가 9억 원 이하로 제한됐다. 금리는 연 1.85~2.2%로 고정금리 상품이어서 대환 첫 달부터 원금을 전액 균등 분할 상환해야 했다.

이번 프로그램 역시 이와 유사하나 세부 조건은 현시점을 반영해 일부 조정될 것으로 보인다. 대표적으로 금리가 3년 전 서민 안심전환대출보다는 높게 책정될 가능성이 높다. 이용 대상 역시 달라진 경제 상황을 고려해 조정될 수 있다. 금융위원회는 추경이 아직 확정되지 않은 만큼 확인이 어렵다는 입장이다. 금융권 관계자는 “서민형 안심전환대출은 가계부채 총량을 늘리지 않으면서 저금리 분할 상환으로 리스크를 줄이는 효과를 가진다”며 “1862조 원으로 전례 없이 가계부채 규모가 크고 금리 인상이 계속되는 지금 같은 시점에서 가계부채를 안정화시키는 묘수가 될 수 있다”고 말했다.

다만 정부가 사실상 세금으로 주택 보유자에게만 혜택을 제공하는 조치라 형평성 논란이 제기될 수 있다. 무주택자나 전세 대출자에 대한 역차별이라는 지적도 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com