연일 치솟는 물류비와 원자재 가격 탓에 타이어 관련주에 제동이 걸렸다. 공격적인 타이어 가격 인상에도 불구하고 이익 감소 폭이 가팔라 당분간 부진이 불가피할 것이라는 분석이다.

25일 한국거래소에 따르면 한국타이어앤테크놀로지(161390)는 전 거래일 대비 0.58% 하락한 3만 4300원에 거래를 마감했다. 금호타이어(073240)는 0.35% 오른 4270원에, 넥센타이어(002350)는 0.82% 오른 6120원에 장을 마쳤다. 타이어 업체들의 주가는 올해 들어 내리막을 걷고 있다. 한국타이어는 올 들어 14.79%나 내렸고 금호타이어(-6.77%), 넥센타이어(-11.18%)도 같은 기간 큰 폭으로 내려 앉았다.

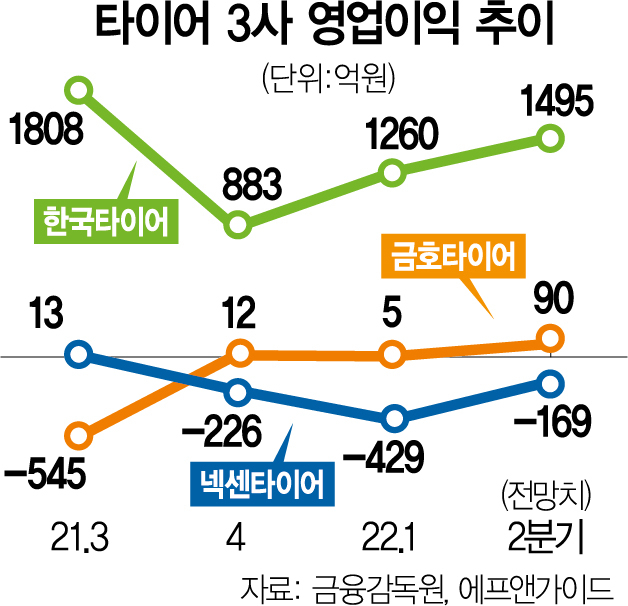

타이어 업체들의 주가가 미끄러진 것은 저조한 실적 때문이다. 1분기 한국타이어앤테크놀로지는 영업이익이 지난해 1분기보다 32.2% 줄어든 1260억 원을 기록했다. 금호타이어는 영업이익 5억 3000만 원으로 전년과 비슷한 수준을 기록했고, 넥센타이어는 영업손실 429억 원을 기록하며 적자 전환했다.

타이어 업체들의 실적이 악화한 데는 물류비 부담 탓이 크다. 글로벌 해운 대란으로 해상운송 항로의 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 지난해 초 2870포인트에서 올해 초 5000포인트를 넘기며 역대 최고치를 경신했다. 타이어는 특성상 부피와 무게가 있어 컨테이너선으로만 실어 나를 수 있다.

타이어 합성고무와 카본블랙의 원재료인 국제유가 급등에 따른 원가 상승도 타이어 업계의 실적을 끌어내렸다. 제조 원가의 30%를 차지하는 천연고무의 가격도 지난해 1월 100㎏당 140달러대를 형성하다가 올해 2월 190달러대에 육박하는 등 1년 동안 약 35% 급등했다. 장문수 현대차증권 연구원은 “생산지가 국내와 중국에 집중된 국내 타이어업 특성상 해운 의존도가 높아 운임 상승 이슈에 매우 민감하다”며 “또한 가파른 원재료 가격 상승을 제품 가격으로 충분히 전가하지 못하고 있어 이익 회복이 지연되고 있다”고 말했다.

증권가에서는 당분간 타이어 업계의 어려움이 계속될 것으로 보고 있다. 강성진 KB증권 연구원은 “올 3분기까지 원재료(부타디엔) 가격 상승이 이어질 것으로 전망된다”며 “현재 타이어 시장은 교체용(RE) 타이어 비중이 확대돼 있는데 향후 신차용(OE) 타이어 비중이 회복될 경우 타이어 업체의 원가 전가 능력이 예상보다 약화할 것”이라고 했다. 강 연구원은 다만 “거시적인 환경이 개선되며 타이어 본 수가 늘고 원재료 단가가 1%만 내려도 영업이익이 수백억 원가량 늘어날 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >