5대 시중은행의 가계대출이 5개월 연속 감소세를 보인 반면 예적금에는 한 달 새 20조 원 가까운 뭉칫돈이 유입됐다. 연초부터 강화된 총부채원리금상환비율(DSR) 규제와 세 차례에 걸친 한국은행 기준금리 인상 등의 효과가 서로 상반되게 나타난 셈이다. 안전 자산인 예적금으로의 역머니무브 현상이 더 빠르게 진행될 것으로 예측된다.

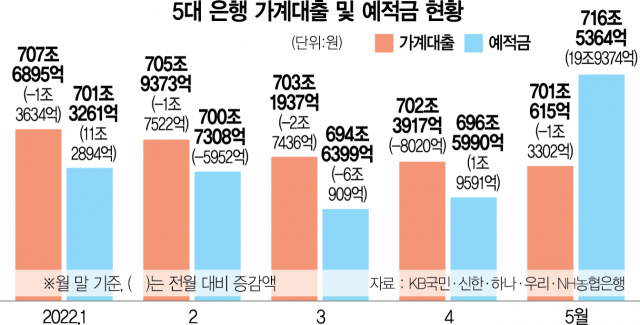

2일 금융권에 따르면 5월 말 기준 KB국민·신한·하나·우리·NH농협은행의 가계대출 잔액은 전월 말 대비 1조 3302억 원 줄어든 701조 615억 원으로 집계됐다. 지난해 말 709조 529억 원에서 5개월간 8조 원(7조 9914억 원) 가까이 빠졌다. 증가세를 유지하던 주택담보대출이 감소로 돌아선 데다 신용대출 감소세도 이어진 탓이다. 지난달 말 주담대 잔액은 506조 6723억 원으로 전월 말 대비 5245억 원 줄었다. 신용대출 잔액은 131조 7993억 원으로 한 달 사이 6613억 원 쪼그라들었다. 1월부터 시작된 가계대출 감소 흐름에 은행들이 빗장을 걸었던 신용대출 한도를 풀어줬을 뿐만 아니라 전에 없던 40년 만기 주담대까지 내놓았지만 약발이 받지 않고 있는 셈이다.

가파르게 치솟고 있는 여신금리가 가계대출 약세의 주요 원인으로 꼽힌다. 한국은행에 따르면 4월 신규 취급액 기준 예금은행의 가계대출 평균 금리는 4.05%로 8년 1개월 만에 가장 높았다. 주택 거래 절벽도 악영향을 끼쳤다. 국토교통부에 따르면 4월 주택 매매 거래량은 5만 8407건으로 전년 동월(9만 3068건)에 비해 37.2% 급감한 것으로 나타났다.

이에 반해 수신금리가 기준금리를 따라 오르면서 대형 은행의 예적금 계좌에는 돈이 몰리고 있다. 지난달 말 기준 5대 은행 예적금 잔액은 716조 5365억 원을 기록했다. 한국은행이 이례적으로 기준금리를 4·5월 연이어 0.25%포인트씩 인상한 것이 안전 자산 선호 심리를 자극했다. 역머니무브가 가속화할 조짐이라는 분석이 나온다. 2~3월 잠시 주춤하던 예적금 증가세는 4월부터 다시 불이 붙었고 지난달은 19조 9374억 원으로 올 들어 가장 큰 규모의 자금이 은행으로 몰렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

abc@sedaily.com

abc@sedaily.com