미국 기업 엔비디아, 컴퓨터로 게임할 때 화면을 보다 입체적이고 선명하게 해주는 그래픽처리장치(GPU)를 만드는 회사죠. 이 회사는 지금 미국 증시에서 시가총액 순위가 13위인데요, 신기하게 한국에서는 과하게 인기가 많습니다. 국내 개인투자자들은 이 회사 주식을 24억8254만 달러어치 보유하고 있는데 이 규모가 테슬라, 애플에 이어 세 번째입니다. 특히 GPU가 게임할 때 뿐 아니라 가상화폐를 채굴할 때도 쓰인다는 사실이 알려지면서 지난해 투자 수요가 몰렸죠.

그런데 지난해 11월부터 엔비디아 주가가 쭉쭉 떨어지더니 요즘은 또 오르네요. 급등과 급락을 반복하면서도 주가는 사실 지난해 연말 대비 반토막 난 상황입니다. 이렇게 오르는 시기에 많은 분들 생각할 겁니다. 지금 절반이라도 팔아? 버텨? 혼란스럽죠. 그래서 오늘 <코주부>는 엔비디아에 대한 국내외 전문가의 ‘말’을 모아봤습니다. 투자 판단에 보탬이 되길 바라며, 시작합니다.

엔비디아의 자백 “우리 하반기 별로”…전문가도 ‘ㅇㅇ’

지난 2일(현지시간) 뉴욕증시에서 엔비디아의 주가가 전일 대비 6.94% 오른 195.92달러를 기록했습니다. 엔비디아의 급등으로 필라델피아 반도체 지수가 3.5% 오르고 나스닥도 급등했습니다. 하지만 이렇게 올라도 지난해 투자한 ‘서학 개미’들은 심드렁합니다. 주가가 고점 대비 40% 넘게 하락했거든요. 주가가 하락한 이유는 대부분 대외 변수입니다. 우크라이나 전쟁과 상하이 전면 봉쇄 등으로 공급 물량이 원활하지 않았거든요. 또 엔비디아의 메인 제품인 GPU 수요도 크게 감소했습니다. 이런 이유로 주가가 하락했지만 올 2분기 전망도 밝진 않습니다. 엔비디아는 최근 어닝서프라이즈 수준의 1분기 실적 발표 후 2분기 매출 전망치를 81억 달러(약 10조 2800억원)로 제시했습니다. 전쟁과 코로나19 등의 여파로 약 5억 달러 규모의 피해가 예상된다고 해요.

이런 이유로 전문가들은 당분가 엔비디아 주식의 추가 매수에 대해 조심스러운 입장입니다. 임지용 NH투자증권 애널리스트는 “연초 이후 주가가 43%나 하락한 이유는 미국 연준의 긴축 정책과 맞물린 성장주 투자심리 악화 때문”이라며 “단기에 당장 반등할 모멘텀이 없다”고 ‘딱’ 잘라 말했습니다. “지금이 절대적 저평가 상태라고 보기도 어렵기 때문에 적극적인 매수는 시기상조”라는 말도 덧붙였죠. 모계방 대신증권 애널리스트도 2분기에는조심할것을조언합니다. “2분기 매출은 대외변수에 5억 달러가량 영향을 받을 것으로 보이며 중국 봉쇄로 인한 공급 차질과 러시아 전쟁으로 게이밍 매출, 러시아 데이터센터 매출이 크게 감소할 것”이라며 2분기 실적이 소폭 부진할 것으로 내다봤습니다.

월가의 생각: 잠깐은 조심해…그래도 사, 사, 사!

하지만 이는 어디까지나 단기 전망이고요, 엔비디아의 중장기 성장 가능성은 국내외 전문가들 모두 동의하는 듯합니다. 바로 데이터센터 때문이죠. 올해 실적에서 눈 여겨 볼 점 중 하나도 바로 이 데이터센터인데요, 데이터센터 매출이 처음으로 게임 부문 매출을 역전했어요. 1분기 데이터센터 매출은 37억5000만달러(약 4조7700억원)로 전기 대비 15%, 전년 동기 대비로는 83% 늘었죠.

GPU는 슈퍼 컴퓨터나 AI 등 다양한 분야에서 성능을 결정하는데요, 특히 데이터센터에서는 GPU가 필수적입니다. 엔비디아의 최신 GPU는 다른 기업들 제품보다도 성능 면에서 우수한 것으로 평가받고 있어요. 데이터 처리가 모든 기업의 필수가 된 요즘 엔비디아의 GPU 수요가 늘어난 이유죠.

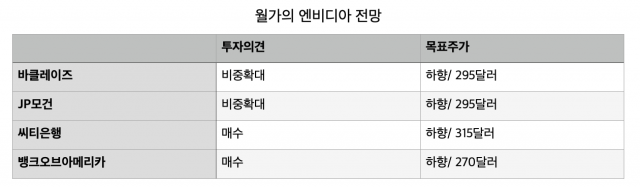

그래서일까요. 월가에서는 적극적으로 엔비디아에 대한 투자의견을 드러내고 있습니다. 이날 갑작스러운 엔비디아의 주가 급등도 뱅크오브아메리카의 반도체 분석가인 비벡 아리아의 말 때문이었습니다. 비벡 아리아는 최고의 반도체 주식으로 엔비디아를 선정하고 “실적 대비 엔비디아의 주가가 크게 저평가됐다”고 설명했습니다. 뿐만 아니라 1분기 실적 발표 후 많은 투자은행(IB)들이 엔비디아의 투자의견에 대해 긍정적 평가를 내렸습니다. JP모건은 엔비디아의 목표주가를 기존 350달러에서 285달러로 낮추면서도 투자의견은 ‘비중확대’를 유지했습니다. 바클레이즈, 뱅크오브아메리카 등도 유사하게 목표가는 낮췄지만 투자의견은 ‘매수’를유지했습니다. 모건스탠리의 분석가 조셉 무어는 5월 “데이터센터, 자동차 등이 게임 부문 역풍을 상쇄할 것”이라며 “엔비디아는 여전히 핵심 보유 종목”이라고 주장하기도 했습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com