미국이 고삐 풀린 물가를 잡기 위해 기준금리를 한 번에 0.75%포인트나 올리는 ‘자이언트스텝’을 밟으면서 한국과 미국의 금리 역전이 초읽기에 들어갔다. 미국 연방준비제도(Fed·연준)가 당장 다음 달에도 연거푸 자이언트스텝을 이어가면 미국 금리 수준이 한국보다 높아지는 역전 현상이 현실화한다. 이 경우 외국인 자금 유출, 수입 물가 자극 등 후폭풍이 커질 수 있다. 이에 한국은행이 사상 첫 ‘빅스텝(금리를 한 번에 0.5%포인트 인상)’을 통해 잇따라 금리를 올려 연말 3.0%까지 높일 수 있다는 관측이 나온다. 다만 가파른 금리 인상이 단행될 경우 가계부채와 기업 조달 비용 급증으로 우리 경제가 본격적인 경기 침체에 빠질 수 있어 통화 당국의 고민도 커지고 있다.

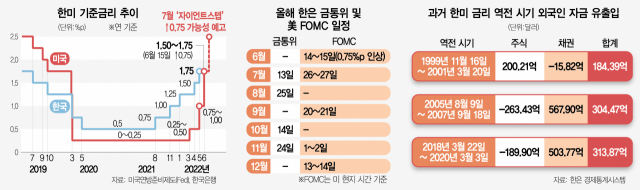

미 연준이 15일(현지 시간) 연방공개시장위원회(FOMC) 정례회의를 통해 기준금리를 0.75%포인트 올리면서 한국(1.75%)과 미국(1.50~1.75%)의 금리 격차는 기존 0.75~1.00%포인트에서 0.00~0.25%포인트로 크게 줄었다. 상단 기준으로는 양국 금리 수준이 이미 같아졌다. 더욱이 이달은 한은 금융통화위원회의 금리 결정회의가 열리지 않는다. 다음 달 13일로 예정된 금통위에서 한은이 금리를 올리기 전까지는 양국 금리가 동일한 수준을 유지하게 된다.

문제는 미 연준이 다음 달에도 빅스텝 또는 자이언트스텝 가능성을 시사하면서 한미 금리 역전이 기정사실화됐다는 점이다. 한은이 7월 금통위에서 금리를 0.25%포인트 올리더라도 바로 2주 뒤 미 연준이 빅스텝만 밟으면 미국(2.25%) 금리는 한국(2.00%)을 추월하게 된다. 인플레이션과의 전쟁 중인 미국이 금리 인상의 속도를 높이면서 올해 말로 예상했던 양국 금리 역전 시점이 당장 눈앞으로 다가온 것이다. 연준이 이달에 이어 두 달 연속 자이언트스텝을 밟게 될 경우 금리 격차는 더 벌어질 수 있다. 연준 위원들이 올해 말 금리 수준이 3.4%까지 높아질 것으로 예상한 만큼 금리 역전은 상당 기간 이어질 수밖에 없다.

한미 금리가 역전되면 보다 높은 금리를 좇아 이동하는 국제 자본의 특성상 외국인 투자 자금의 유출이 불가피하다. 강삼모 동국대 경제학과 교수는 “한미 금리가 역전되면 한국에 대한 자본 투자가 줄고 주식시장이 침체에 빠지면서 경제에도 악영향을 끼칠 수 있다”고 우려했다.

물론 과거 세 차례의 금리 역전 시기에 외국인 자금이 오히려 순유입됐던 만큼 기우라는 반론도 있다. 실제 가장 최근 금리가 역전됐던 2018년 3월부터 2년간 외국인 자금은 주식에서는 이탈했지만 채권 투자가 늘면서 313억 달러가 순유입됐다. 하지만 원·달러 환율이 1100원대를 안정적으로 유지하던 2018~2019년과 달리 지금은 환율이 1300원 가까이 치솟고 재정수지와 경상수지의 ‘쌍둥이 적자’ 우려까지 커지는 상황이다.

금리 역전에 따른 원화 가치 하락이 물가를 자극할 수 있다는 점도 문제다.

한은이 다음 달 금통위에서 빅스텝 카드를 꺼내 들 수 있다는 관측에 점차 힘이 실리는 이유다. 한은은 1950년 설립 이래 지금까지 단 한 차례도 빅스텝을 밟은 적이 없다. 성태윤 연세대 경제학과 교수는 “연준이 두 달 연속 자이언트스텝 가능성을 예고하면서 한은도 사상 첫 빅스텝을 밟을 가능성이 커졌다”며 “연말까지 지속적인 금리 인상이 불가피한 상황”이라고 진단했다. 글로벌 투자은행 JP모건도 한은이 7월 빅스텝에 이어 8·10·11월 금리를 추가 인상할 것이라고 전망했다. 이 경우 연말 기준금리는 3.0%에 도달하게 된다. 이창용 한은 총재는 16일 비상 거시경제금융회의 직후 빅스텝 가능성에 대한 기자들의 질문에 “다음 금통위까지 3~4주간의 시장 반응을 보고 인상 폭을 결정할 것”이라며 “금리 격차보다는 외환·채권시장에 어떤 영향이 있는지 종합적으로 판단하겠다”고 밝혔다. 금통위가 열리지 않는 6월과 9월 중 임시 금통위 개최 가능성에 대해서는 “아직 고려한 바 없다”고 답했다.

한은이 금리를 가파르게 올릴 경우 우리 경제를 지탱하는 가계와 기업에는 적잖은 부담이 될 것으로 전망된다. 가계부채가 1900조 원에 육박하는 상황에서 대출 금리가 오르면 가계의 이자 상환 부담이 커지며 소비 심리가 얼어붙을 수 있다. 기업 역시 조달 비용이 늘면서 투자 위축이 불가피하다. 인플레이션을 잡기 위한 고금리 정책이 자칫 ‘스태그플레이션(경기 침체 속 물가 상승)’을 유발할 수 있다는 우려가 나오는 이유다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim0123@sedaily.com

kim0123@sedaily.com