정치권과 금융 당국의 잇따른 대출금리 인하 압박에 시중은행들이 속앓이를 하고 있다. 은행의 공공성이나 예대금리차 공시를 통한 경쟁 필요성에 대해서는 어느 정도 인정을 하지만 ‘이자 장사’라는 부정적 인식에는 동의할 수 없다는 입장이다. 더구나 자칫 무리한 은행권에 대한 압박이 인위적인 개입으로 되레 역효과를 부를 수 있다는 지적도 나온다.

26일 업계에 따르면 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 24일 기준 연 4.750∼6.515% 수준으로 17일(4.33∼7.14%)과 비교하면 1주일 사이 대출금리 상단이 0.625%포인트 떨어졌다. 시중금리 상승세가 계속되는 상황에서도 우대금리를 저신용자에게까지 확대하는 방식으로 대출금리를 낮추고 있다. 금융 당국의 연이은 압박이 은행을 금리 인하에 적극적으로 나서게 했다는 분석이다.

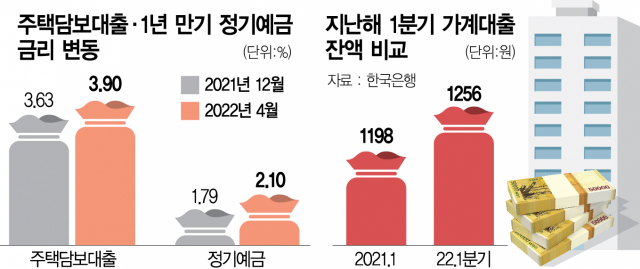

당국을 의식해 금리를 낮추고는 있지만 은행들은 ‘이자 장사꾼’으로 몰리는 현 상황이 달갑지만 않다. 대출금리를 낮춰야 한다는 주장은 코로나19 확산과 이후 금리 급등으로 경제 전반에 대한 우려가 높은 상황에서도 은행은 이자 장사로 막대한 수익을 얻고 있다는 지적에서 시작한다. 실제로 올해 1분기 국내 은행의 순이자마진(NIM)은 1.53%로 지난해 같은 기간 대비 0.09% 상승했으며 은행의 이자 이익도 12조 6000억 원으로 같은 기간 1조 8000억 원 증가했다.

하지만 은행들은 수익 증가가 단순하게 금리 상승 때문이라고 봐서는 안 된다는 입장이다. 금리 상승도 여러 이유 중 하나지만 대출 자체가 빠르게 늘어난 영향도 컸다. 지난해 1분기 예금 취급 기관의 가계대출 규모는 1198조 원이었지만 올해 1분기에는 1255조 원으로 60조 원 가까이 증가했다. 1% 정도의 마진으로도 전체 이익이 6000억 원 늘어날 수밖에 없는 상황이다. 금융감독원 역시 올 1분기 은행들의 이익 증가는 “운용 자산과 순이자마진이 함께 늘었기 때문”이라고 분석한 바 있다. 대출금리는 빠르게 올리지만 예금금리는 천천히 올린다는 예대금리차 지적도 편견에 가깝다는 주장이 나온다. 은행의 대출금리에 직접적인 영향을 주는 5년 만기 은행채(AAA 기준)의 올 4월 평균 금리는 3.38% 수준이다. 한국은행에 따르면 4월 국내 은행의 주택담보대출 평균 금리는 3.9%로 두 금리 차이는 0.52%포인트다. 최근 3년간 5년 만기 은행채의 금리와 주택담보대출 금리 차이는 1% 정도로 대출금리가 더 높았음을 고려하면 현재 대출금리가 은행채 금리 상승 속도를 따라가지 못하고 있다고 볼 수 있다. 또 한국은행에 따르면 지난해 12월 1년 만기 예금의 평균 금리는 1.79%였지만 올해 4월에는 2.1%로 0.31%포인트 올랐다. 같은 기간 주택담보대출 금리는 0.27%포인트 올라 예적금 금리보다 상승 폭이 적었다. 또 다른 은행 관계자는 “금리 상승으로 대출 수요가 줄면 자연스럽게 금리도 하락하게 된다”며 “실제로 최근 은행들이 스스로 우대금리를 높이는 등 대출금리를 낮추고 있다”고 말했다.

금리 결정에 인위적 개입은 예상치 못한 결과를 낳을 수도 있다. 수신금리를 올리면 당장 예적금에 돈을 넣는 금융소비자들에게는 긍정적이지만 예적금 금리가 주택담보대출 변동금리의 기준이 되는 자금조달비용지수(COFIX·코픽스)에 반영되는 만큼 결국은 대출자들의 부담으로 전가될 수 있다. 또 무작정 대출금리를 내릴 수도 없다. 금리 인상기에는 취약차주들이 늘어날 가능성이 높은 만큼 은행은 충당금을 쌓아 손실 흡수력을 키워야 하기 때문이다. 대출금리를 무턱대고 내릴 경우 금융 시스템 전반에 무리를 줄 수 있다.

다만 국내 은행의 이자 수익 비중이 너무 높다는 지적에 대해서는 은행 업계에서도 인정하고 있다. 하지만 일각에서는 정부가 전업주의 등 전통적인 은행 규제로 운신의 폭을 좁게 만든 것 역시 이자 수익 비중이 낮아지지 않는 이유 중 하나라는 ‘불만’도 나온다. 한 민간 금융 연구소 관계자는 “이자 수익 비중이 높은 것은 분명 국내 은행이 개선해야 할 과제”라며 “하지만 은행이 다양한 먹거리를 찾기 위해서 합리적인 수준에서의 규제 완화도 함께 검토할 필요가 있다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com