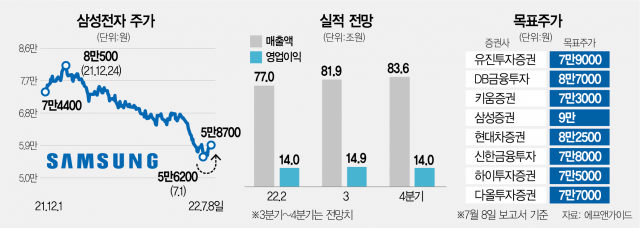

삼성전자(005930)가 2분기 예상대로 부진한 실적을 내놓으면서 주가 반등 폭은 이틀 동안 4% 수준에 그쳤다. 글로벌 경기 침체 우려, 반도체 업황 불확실성 등으로 올해 하반기 실적 부진이 예상되면서 6만 원 회복이 힘에 부치는 모습이다. 증권가에서 쏟아진 2분기 실적 리뷰 보고서에서는 실적 악화 예상 폭보다 주가는 더 큰 폭으로 이미 빠졌다는 공통된 진단이 나왔다. 목표주가도 가장 보수적인 곳이 7만 3000원이었으며 대부분 7만~8만 원대로 유지하고 있다. 다만 내년 상반기까지 메모리 수요 부진으로 주가 회복세는 더딜 것이라는 전망이 대부분이다.

8일 한국거래소에 따르면 삼성전자는 전일 대비 0.86% 상승한 5만 8700원에 거래를 마쳤다. 삼성전자는 2분기 실적을 모멘텀 삼아 전날 주가가 3.19% 올랐으나 이틀 만에 상승세가 주춤하는 모습이다. 올해 52주 신저가 행진을 이어가며 주가가 25% 넘게 빠져 상승 여력이 많은데도 큰 폭으로 반등하지는 못한 셈이다.

올 하반기에도 반도체 업황 불확실성이 이어질 것으로 점쳐지면서 삼성전자의 주가 반등 폭을 제한하고 있는 것으로 보인다. 증권가에서는 삼성전자의 캐시카우(현금 창출원)인 D램·낸드플래시 등 메모리반도체 가격 하락세가 3분기에도 이어질 수 있다고 내다보고 있다. 이민희 BNK투자증권 연구원은 “하반기 최종 수요 둔화 및 고객사 재고 조정 영향으로 반도체 실적 감소가 예상된다”며 “특히 휴대폰 사업의 경우 하반기 신제품 출시 효과에도 불구하고 소비 경기 둔화로 개선 폭이 제한적이며 TV와 가전 역시 당분간 부진이 지속될 것으로 전망된다”고 말했다.

최도연 신한금융투자 연구원은 “거시경제 불안이 반도체 등 수요에 부정적”이라며 “단기적으로 스마트폰이나 TV 등 세트에 대해 기대를 하기 어려운 구간으로 지난달부터 반도체 주문도 빠른 속도로 줄어 3분기 메모리 주문량도 기존 예상치를 밑돌 것”이라고 했다. 다올투자증권은 삼성전자 3분기 매출을 지난해 동기보다 6.2% 늘어난 78조 6000억 원, 영업이익은 16.9% 줄어든 13조 1000억 원으로 추정한다며 메모리 가격 하락 본격화로 내년 상반기까지 이익 감소 추세가 이어질 것으로 예상했다.

다만 증권가에서는 삼성전자 주가가 이미 낮아진 실적 기대치를 상당 부분 선반영했다고 판단한다. 김운호 IBK투자증권 연구원은 “삼성전자의 최근 주가 하락은 D램 시장 우려를 충분히 반영하고 있다”며 “D램값은 3분기 조정 이후 진정 국면에 접어들 가능성이 있고, 부진한 모바일은 2분기를 저점으로 하반기에 상반기를 웃돌 것”이라고 내다봤다. 그러면서 “올해 영업이익은 50조 원을 웃돌아 주가 상승 여력이 높다고 판단한다”며 삼성전자 목표주가를 8만 8000원으로 유지했다.

현 주가가 역사적 저점 수준까지 하락했다는 분석도 나온다. 송명섭 하이투자증권 연구원은 삼성전자 목표주가를 기존 8만 2000원에서 7만 5000원으로 하향 조정하면서도 저점 분할 매수를 권했다. 송 연구원은 “삼성전자는 최근 주가순자산비율(PBR) 1.13배를 기록했다”며 “과거 주가 급락기 최저점 배수의 평균값인 1.1배에 거의 근접한 것”이라고 설명했다. 이 연구원은 “하반기는 실적 흐름보다는 채널 내 재고 개선 여부, 인플레이션 정점 통과 시점, 금융 긴축 완화 여부가 주가 방향성을 결정할 것으로 전망된다”라며 “매크로 불확실성과 하반기 실적 모멘텀 둔화 속에서도 삼성전자 주가는 바닥권에서 점진적 U자형 회복을 보일 것”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com